Как посмотреть задолженность в 1С по контрагентам

Сформировать фактическую задолженность по контрагентам в 1С можно с помощью стандартных бухгалтерских отчетов, например, Оборотно-сальдовая ведомость. Но в таком случае придется анализировать каждый счет по отдельности. Мы предлагаем более эффективные способы анализа задолженности — рассмотрим их ниже.

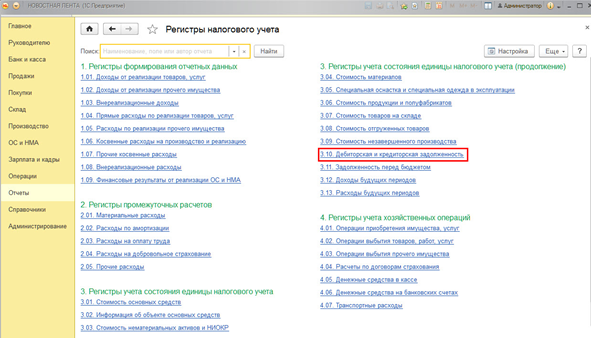

Где посмотреть дебиторскую и кредиторскую задолженность в 1С

Анализ субконто — один из самых простых и понятных для анализа и контроля задолженности по контрагентам в 1С. Он позволяет провести анализ фактической задолженности по всем счетам БУ в разрезе контрагента, его договора или документа образования задолженности.

Сформируйте Анализ субконто в разделе Отчеты.

Дебиторская задолженность в 1С 8.3 как сформировать:

Подробнее про нюансы формирования отчета и полезные советы по работе с ним.

А также как с помощью данного отчета найти и исправить ошибки в 1С:

- Неправильный документ расчетов с контрагентом;

- Неправильный договор при расчетах с контрагентом.

Расшифровка дебиторской и кредиторской задолженности в 1С

Помимо основного отчета Анализ субконто, в 1С формируются управленческие отчеты в разделе Руководителю.

Эти отчеты формируются именно по фактической задолженности!

Они выводятся в удобном руководителю виде: в виде диаграмм, понятных таблиц и т. д. В них не попадают данные по договорам с видом Прочие. Такие договоры можно проанализировать только через Анализ субконто.

Расшифровка дебиторской задолженности в 1С 8.3

Расшифровкой динамики задолженности является отчет Задолженность покупателей по срокам долга (Задолженность поставщикам по срокам долга).

Дебиторская задолженность в 1С:

Он уже более подробно описывает, по какому контрагенту есть просроченная фактическая задолженность с возможностью анализа первичного документа и общего срока задолженности, а не просрочки!

Другие отчеты Задолженность поставщикам и Задолженность поставщикам по договорам (Задолженность покупателей и Задолженность покупателей по договорам) разворачивают задолженность на фактический долг и аванс.

Расшифровка кредиторской и дебиторской задолженности в 1С:

Имеют аналогичную расшифровку: один из них — укрупненные данные, а второй — развернутые данные по договору и документу образования задолженности.

Подробнее по управленческим отчетам в 1С, в т. ч. ответы на популярные вопросы см. .

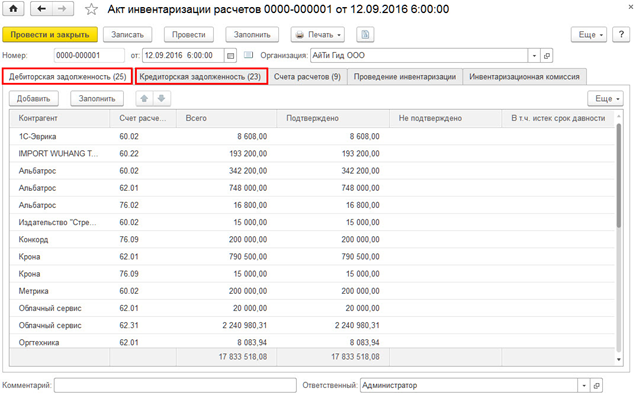

Инвентаризация дебиторской и кредиторской задолженности в 1С

Проведение инвентаризации всех обязательств и активов предприятия – обязательное условие для составления годовой бухгалтерской отчетности. Согласно Методическим указаниям, задолженность перед дебиторами выступает имуществом предприятия, а к финансовым обязательствам относится задолженность кредиторов.

Инвентаризация в 1C проводится для подтверждения остатков задолженности на определенную дату, к примеру, в конце года. С помощью сверки можно:

- проверить правильность расчетов с контрагентами;

- обнаружить несоответствия, ошибки в НУ и БУ.

Инвентаризация понадобится не только для составления годовой финансовой отчетности предприятия, отчет также составляют при смене ответственных лиц и ликвидации субъекта хозяйственной деятельности.

Проводится проверка и в других случаях:

- с целью оценки объемов сомнительной задолженности;

- для определения возможности формирования резерва по сомнительным долгам;

- для подготовки отчетности инвестору или банку.

В программе представлена возможность определения просроченной задолженности в разрезе договоров и кредиторов. В случае ликвидации кредитора или истечении срока давности долга, его можно списать.

Для проведения инвентаризации должна быть создана комиссия. В ее состав входят сотрудники бухгалтерии, администрации компании. Могут быть привлечены и представители других организаций, к примеру, аудиторы, но такое решение должно принимать руководство предприятия.

В приказе о проведении инвентаризации отражается время проведения, а также состав комиссии. Инвентаризация проводится в несколько этапов:

- в разделе «Продажи» нужно кликнуть на «Акт инвентаризации расчетов»;

- появится список ранее проводившихся сверок;

- затем следует нажать на «Создать»;

- заполнить появившийся акт, включая наименование организации, дату формирования отчета;

- после нажатия на кнопку «Заполнить» автоматически появятся сведения по кредиторской и дебиторской задолженности. На вкладке дебиторов отразится список контрагентов с размеров задолженности, во вкладке «Кредиторская задолженность» ― аналогичная информация по кредиторам;

- во вкладке «Проведение инвентаризации» нужно указать сроки проведения сверки – включая начальную и конечную дату, причину инвентаризации, номер приказа или распоряжения, на основании которого она проводится;

- далее необходимо перечислить всех членов комиссии, с помощью кнопки «Добавить» можно открыть справочник;

- напротив ФИО председателя комиссии нудно поставить галочку.

После того как все данные из приказа или распоряжения будут введены, можно сохранить инвентаризацию. Достаточно выбрать «Записать» и «Провести». Для распечатки акта необходимо выбрать «Печать», а затем – «Акт инвентаризации расчетов» форма ИНВ-17. В открывшейся печатной форме акта нужно нажать на кнопку «Печать».

Образование задолженности

Появление дебиторской задолженности обуславливается невозможностью выполнения обоими сторонами обязательств по одному и тому же договору. К примеру, вначале одна организация отгружает товар, а затем другая платит за него, но через определенный промежуток времени (сутки, двое, неделя). В этот временной разрыв появляются долговые обязательства. У одного из контрагентов — это дебиторская задолженность, у другого – кредиторская. Подобного рода долги могут существовать сутки, а могут зависнуть на годы.

Разумеется, что в случае продавца идеальными были бы те продажи, которые осуществляются по полной предоплате. Но по факту на практике этого не бывает. Именно поэтому клиенты получают отсрочку платежа.

Обоим сторонам это выгодно: к примеру, покупатель до момента оплаты может приобретенный товар перепродать дороже, а продавец тем временем продолжает наращивать рынок сбыта и не теряет клиента только лишь потому, что тот не может внести предоплату. Отсюда закономерность: чем больший у предприятия спектр клиентов, тем быстрее растет его дебиторская задолженность в балансе

Из чего складывается строка 1230? Из Совокупности вот таких вот долговых обязательств со стороны покупателей, поставщиков (которые не отгрузили товар, но уже получили предоплату), государства (переплата по налогам), работников (в случаях, когда фирма дала им заем), учредителей (если ими не была внесена доля в уставный капитал компании).

Что такое дебиторская задолженность

Дебиторская задолженность (или дебиторка) — это размер долгов и обязательств перед бизнесом. К долгам относят не только деньги, но также недоставленные товары, невыполненные работы или неоказанные услуги. Дебиторская задолженность может быть у любого бизнеса.

Допустим, компания «Солнышко» отгрузила компании «Лучик» материалы на 2 миллиона рублей. «Лучик» не заплатил за эти материалы сразу — взял отсрочку платежа. В этом случае 2 миллиона будут дебиторской задолженностью «Солнышка».

Или, наоборот, компания «Лучик» внесла на счета компании «Солнышко» 2 миллиона рублей в качестве предоплаты за материалы. «Солнышко» их ещё не доставило. До момента доставки материалы на сумму 2 миллиона рублей будут дебиторской задолженностью «Лучика».

Компании или предпринимателей, которые ждут погашения долга, называют кредиторами. А их должников — например, контрагентов, покупателей, сотрудников, государство — дебиторами.

В крупных компаниях за дебиторской задолженностью обычно следят финансовые менеджеры. Если бизнес небольшой, то все задачи по управлению дебиторкой и её учёту ложатся на бухгалтера или собственника.

Когда дебиторская задолженность становится проблемной — например, если дебиторы долго не возвращают долг, — к работе подключают юристов. Они пишут досудебные претензии или составляют заявления для обращения в суд.

Обнаружили просроченную задолженность: что делать?

Чтобы признать просроченную задолженность сомнительной или безнадежной, необходимо предпринять следующие действия:

- провести инвентаризацию расчетов,

- сформировать резерв по сомнительным долгам.

В бухучете формирование резерва является обязательным для всех организаций. А в налоговом учете организация самостоятельно принимает решение о его создании.

ВАЖНО! С 01.01.2017 в ст. 266 НК РФ, которая регламентирует учет расходов на создание резерва, внесены изменения, а именно:

- расходы на создание резерва не должны превышать большую из величин — 10% от выручки отчетного или предыдущего периода;

- если у организации перед контрагентом имеется встречный долг, то свою ДЗ можно признать сомнительной только в сумме, превышающей кредиторскую задолженность.

Сроки сдачи обязательной отчетности по фонду оплаты труда устанавливается регулирующими государственными органами. Обычно отчетность сдается по итогам:

- очередного квартала;

- календарного года.

Обратите внимание:

При подготовке отчетов по ФОТ необходимо составить налоговую декларацию по Единому социальному налогу не позже чем 30.03 года, следующего за отчетным периодом.

При подготовке и сдаче отчетности предприятие проходит следующие этапы:

- Бухгалтер направляет нормативные документы, устанавливающие форму отчета и включающие в себя инструкции по формированию отчетов в отделе автоматизации.

- Технические специалисты обновляют и настраивают отчетные формы.

- Бухгалтер готовит, консолидирует и верифицирует данные для подготовки отчетности.

- Бухгалтер генерирует отчетность за текущий отчетный период.

- Бухгалтер проверяет правильность сгенерированных отчетов.

- Бухгалтер распечатывает установленное количество экземпляров отчетов.

- Подготовленные отчеты проходят повторный цикл проверки.

- Бухгалтер сдает подписанные клиентов отчеты в контролирующие органы.

- Предприятие получает отчеты с отметкой контролирующего органа о сдаче.

Подытоживая, отметим, что ФOТ – это фиксированный размер зарплаты сотрудников.

26% от ФOТ обязан оплатить работодатель, 13% (НДФЛ) – сотрудник из своего дохода.

Отчётность по ФOТ практически одинакова для всех малых предприятий вне зависимости от формы организации.

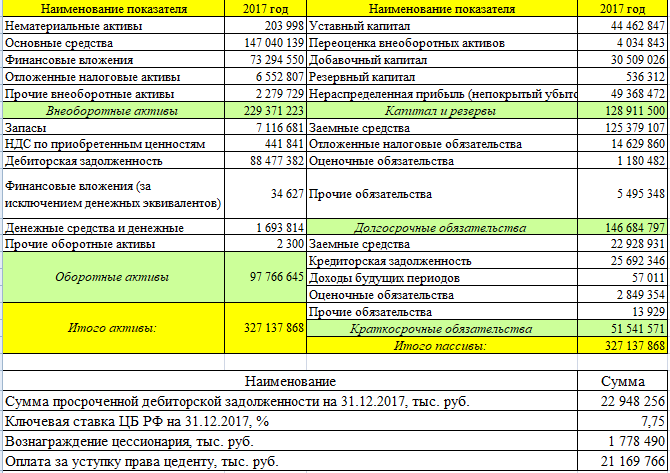

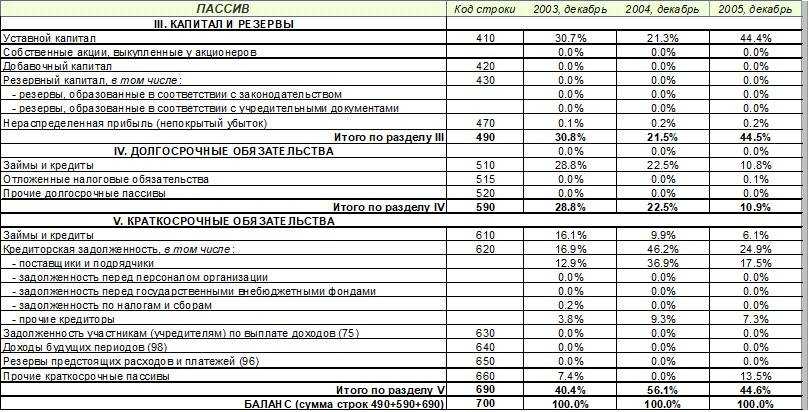

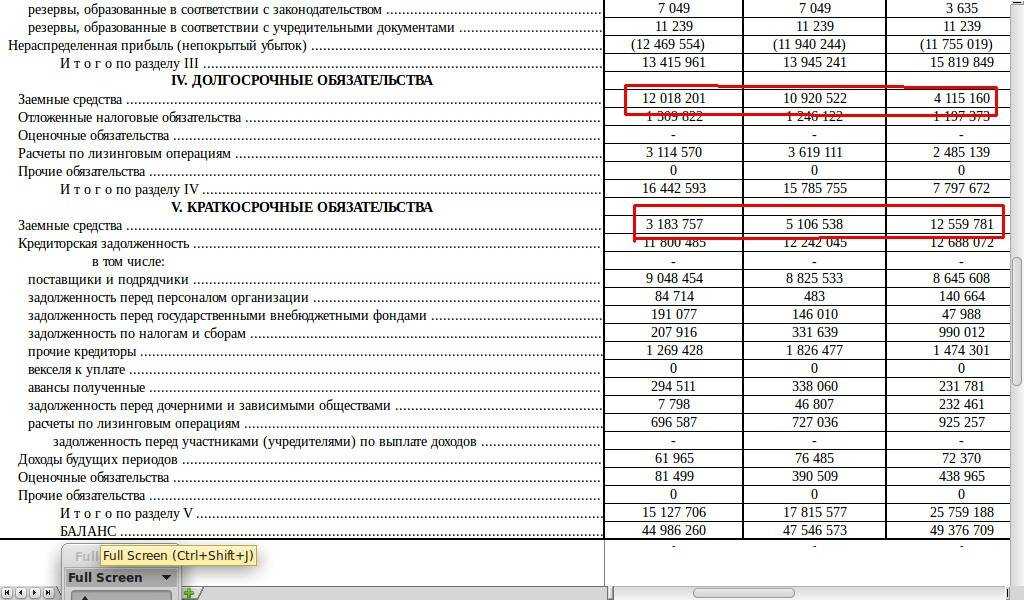

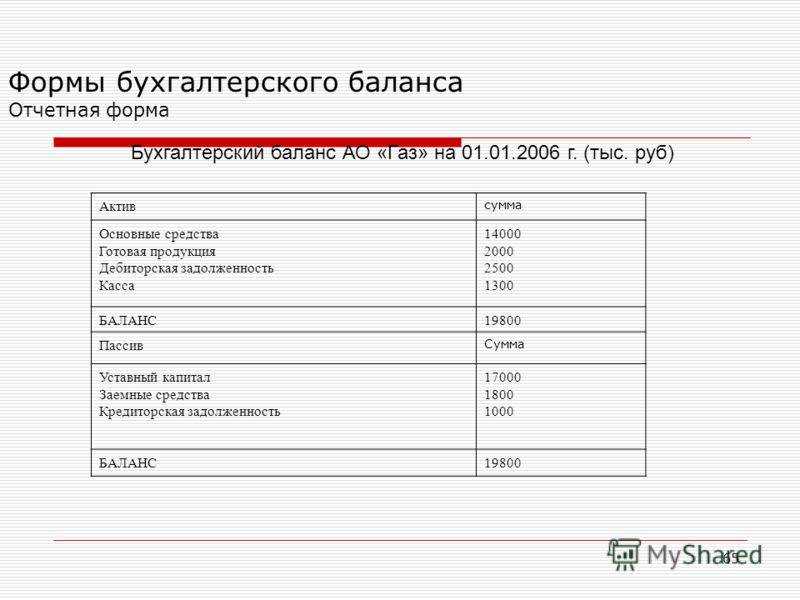

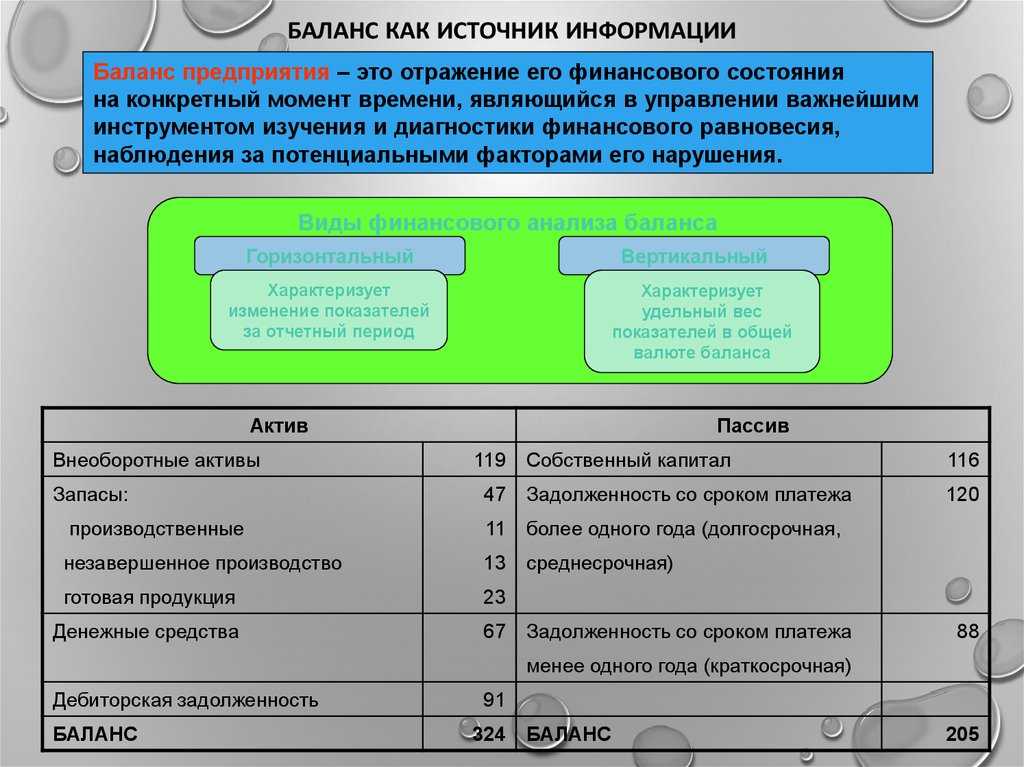

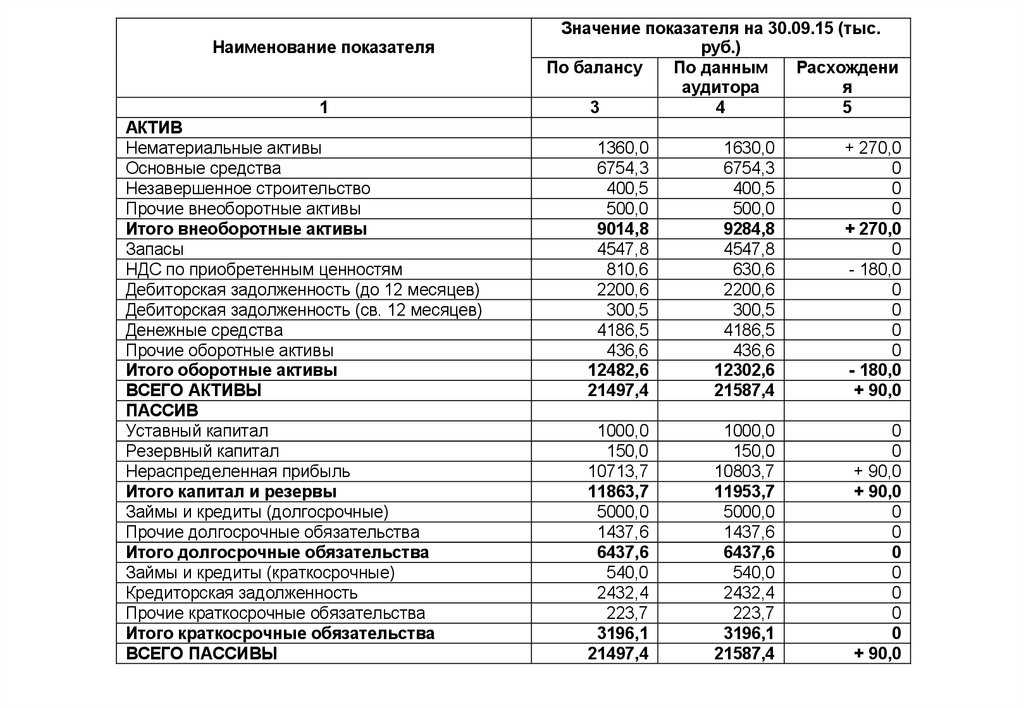

Баланс заполняют на отчетную дату.

Сведения в него заносят на основании сальдо, значащихся в карточках бухгалтерских счетов. При выведении остатка дебиторского долга, который должен быть показан в балансе, надо ориентироваться на дебетовые сальдо комплекса счетов.

В итоге, вот из чего складывается строка 1230 баланса:

- в итоговой сумме задолженности надо учесть размер выполненных задач по незавершенным работам, отраженных на счете 46;

- сальдо расчетов с поставщиками по счету 60;

- состояние задолженности дебиторов, в роли которых выступают покупатели или заказчики работ/услуг – счет 62;

- конечный итог по дебету счета 68, если есть переплаты по налогам и сборам;

- для обозначения дебиторки по страховым взносам берут сальдо счета 69;

- также строка 1230 может содержать сведения об излишне выплаченных средствах персоналу (зарплатные переплаты отражены на счете 70, подлежащие возврату подотчетные средства фиксируют счетом 71, прочие операции – счет 73);

- если дебитором компании выступает учредитель, надо просуммировать дебетовый остаток счета 75;

- обязательно в расчете учитывают сальдо по счету 76, на котором аккумулируют сведения по всем группам должников, не вошедших в предыдущие категории.

Для учета дебиторской задолженности по каждой операции проводят соответствующие бухгалтерские проводки (см. также, как эффективно управлять дебиторкой).

Сумма задолженности, возникшей в результате реализации товаров и услуг, отражают проводкой:

Дебет 62 Кредит 90.01 (Выручка)

Рассмотрим пример:

осуществила продажу оборудования на сумму 212 400 руб., в том числе НДС 32 400 руб. Себестоимость изготовления составила 126 000 руб.

Отгрузка покупателю отражается следующими записями:

- Дебет 62.1 Кредит 90.1 – отражены дебиторка покупателя и выручка от продаж – 212 400 руб.;

- Дебет 90.2 Кредит 41 – списана себестоимость реализованного товара – 154 000 руб.;

- Дебет 90.3 Кредит 68.2 – начислен НДС к уплате в бюджет – 32 400 руб.;

- Дебет 90.9 Кредит 99.1 «Прибыли и убытки» – отражен финансовый результат от продажи товара – 54 000 руб. (212 400 – 32 400 – 126 000).

Таким образом, дебиторская задолженность отражается в балансе по строке 1230 в сумме 212 400. Начисленная сумма НДС к уплате 32 400 руб., прибыль по отгрузке 54 000 руб., с которой уплачивается налог на прибыль. При этом поступления денежных средств от покупателя может еще не быть.

Изменения в закон о тишине в 2022 году

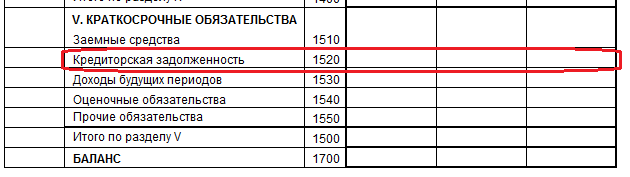

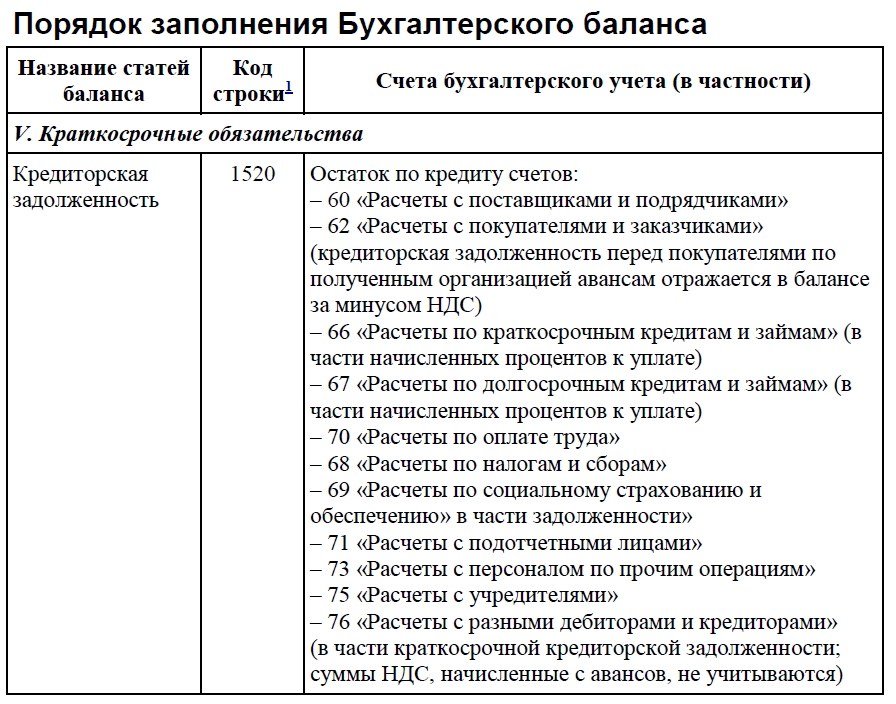

Понятие кредиторской задолженности

Так называется долг перед внешними партнерами, в бюджет и внебюджетные фонды, а также перед работниками компании. Кредиторка появляется, если компания получила товары, зачислила их на счет, но не выполнила обязательство по оплате. Долг перед кредиторами является текущей и просроченной суммой в зависимости от права отсрочки платежа и даты погашения задолженности.

К примеру, зарплата фиксируется в бухгалтерском учете в последний день месяца и выплачивается в начале следующего. На конец месяца начисления кредиторки персоналу компании по выплате зарплаты будут текущими. В случае невыплаты зарплаты в установленный срок такая сумма долга будет считаться просроченной. Кредиторка в некоторой степени полезна для компаний, так как они получают во временное пользование средства, принадлежащие иным организациям. Начисление кредиторки продавцам и подрядным организациям осуществляется по фактам:

- расчетные документы по принятым инвентарным объектам;

- прием ТМЦ от поставщиков;

- выявление излишков.

Дебиторская задолженность отражается на счетах как текущие активы в связи с тем, что они обращаются в организации за один цикл. Если погашение дебиторки ожидается позже чем через 12 месяцев, данный факт должен быть запротоколирован в объяснительных записках в учете.

Вопросы по теме статьи

Вопрос 1

Нужно ли отдельными строками выделять сумму дебиторской задолженности по реализованным товарам и услугам и сумму задолженности по предоплатам, которые произвела компания?

Все зависит от того, насколько существенны суммы по данным позициям. Как правило, если суммы по этим двум показателям существенны, то имеет смысл разделить их и показать по отдельности. Такая позиция закреплена в письме Минфина №07-02-18/01 от 27.01.2012 года.

Вопрос 2

Как обезопасить себя от неплатежей контрагентов и снизить уровень дебиторки?

Универсального средства не существует

Если оплата производится уже после продажи, то очень важно подготовиться к проведению сделки. Нужно изучить потенциального контрагента буквально под лупой и только тогда принимать решение о заключении договора

Сам договор также нужно составить максимально грамотно, лучше с привлечением юристов. После совершения сделки необходимо контролировать задолженность, проводить периодические сверки, например, раз в месяц. К счастью, большинство клиентов все – таки добросовестные и закрывают сво долги в оговоренное время.

Дебиторская задолженность является важным показателем, находящим свое отражение в балансе. Она представляет собой все долги перед компанией, так называемые «замороженные деньги». Это актив организации, который в некоторых случаях может достаточно быстро превратиться в живые ресурсы

Наличие таких ресурсов важно и участвует, в том числе, в определении платежеспособности компании

Расписывание задолженности в балансе в определенных графах

Дебиторская задолженность в балансе четко распределяется на:

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов с долгами, но каждый случай носит уникальный характер.Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам +7 (499) 450-27-46 . Это быстро и бесплатно!

- Краткосрочную – графа 1231;

- Долгосрочную – графа 1232.

В форме 1 эти два вида следует правильно распределять, как по временным показателям, так и по ликвидности активов.

Важно: правильность заполнения баланса влияет на анализ и дальнейшее планирование. Данная задолженность считается высоколиквидным активом особенно по оплате

Авансы трудно ликвидные, такие, как на строительство обязаны иметь пояснение, в данном случае отобразится в строке «Не завершенное строительство»

Данная задолженность считается высоколиквидным активом особенно по оплате. Авансы трудно ликвидные, такие, как на строительство обязаны иметь пояснение, в данном случае отобразится в строке «Не завершенное строительство».

Как анализировать дебиторскую задолженность?

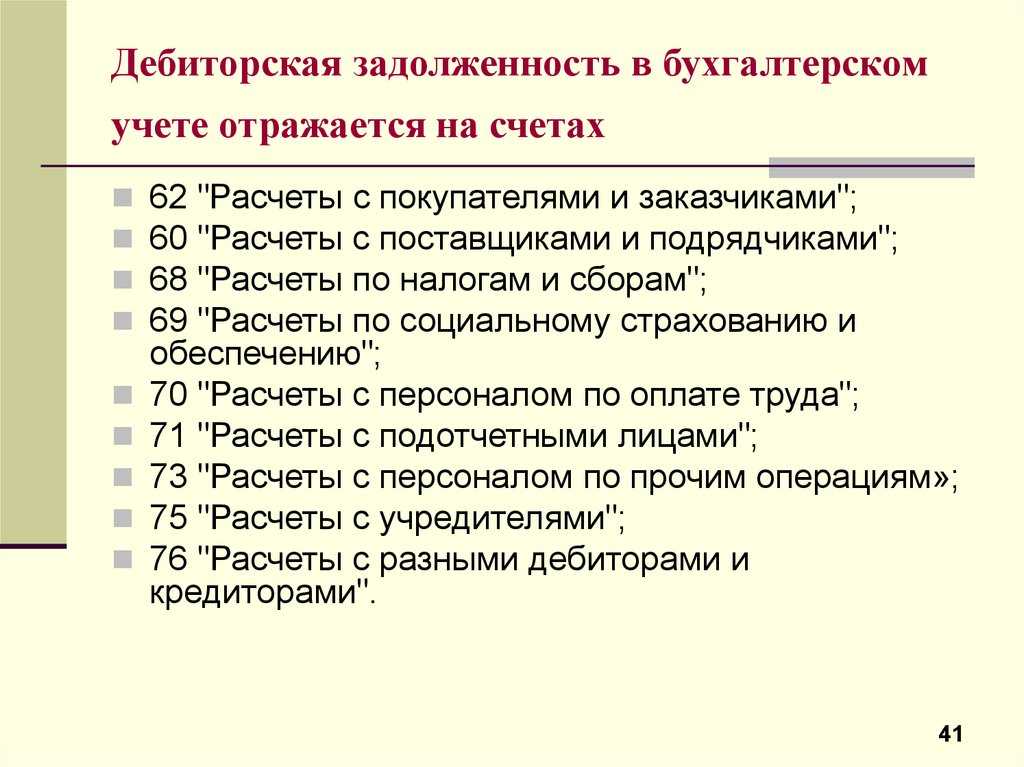

Счета для отражения записей

Бухгалтерский учет дебиторской задолженности ведется по соответствующим счетам:

- 60 – аванс в счет поставки продукции для расчета с исполнителями работы;

- 62 – счет для расчета с покупателями и заказчиками: предоставление услуг в пользу будущей оплаты;

- 68 – переплата по налогам и сборам;

- 69 – оплата соцстрахования и обеспечения;

- 70 – оплата труда работников;

- 71 – финансовые операции по работе с невозвратом подотчетных сумм:

- 73 – невозвращенные займы и кредиты со стороны трудового коллектива;

- 75 – задолженность со стороны учредителей по вкладам в капитал;

- 76 – долги по дебиту и кредиту: невыплата страховки, дивидендам, претензиям в пользу предприятия.

Важно: согласно Инструкции по использовании счетов все долги невозможные к возврату отражаются в субсчете 91 – 2 «Другие расходы». Если же должник погасил дебиторскую задолженность – 62 счет предназначен для выполнения этой операции

Строки для отображения

В отчете бухгалтера следует группировать дебет по срокам происхождения:

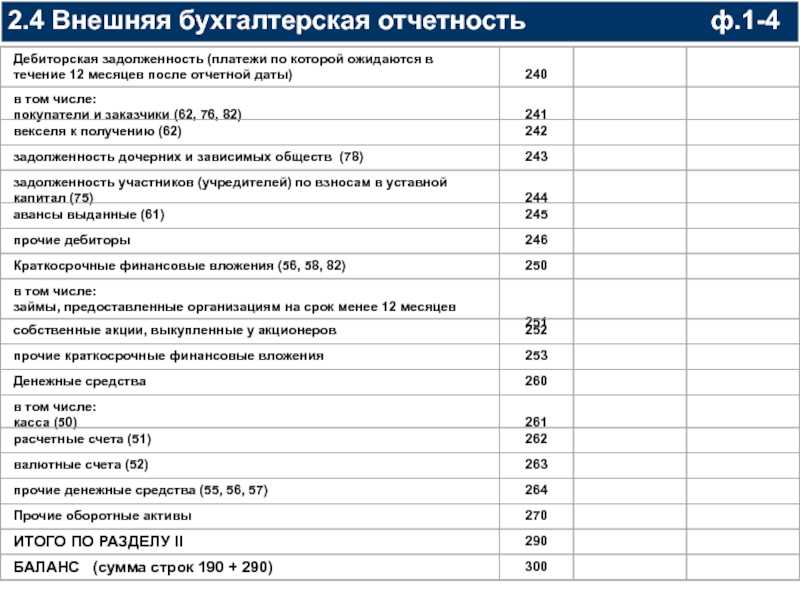

- Краткосрочная задолженность –12 месяцев от даты отчета ожидание возврата денег – строка 240;

- Долгосрочная – свыше 1 года ожидания возврата суммы от даты формирования отчета – строка 230.

При заполнении этих сток важно указывать дебетовое сальдо развернутого плана в активе баланса, который содержит отдельную информацию по задолженностям любых лиц перед организацией за товары и услуги в строках 231 и 241 и указывается по дебету счета 62. Подробнее об отражении дебиторской задолженности в балансе, расскажет это видео:

Подробнее об отражении дебиторской задолженности в балансе, расскажет это видео:

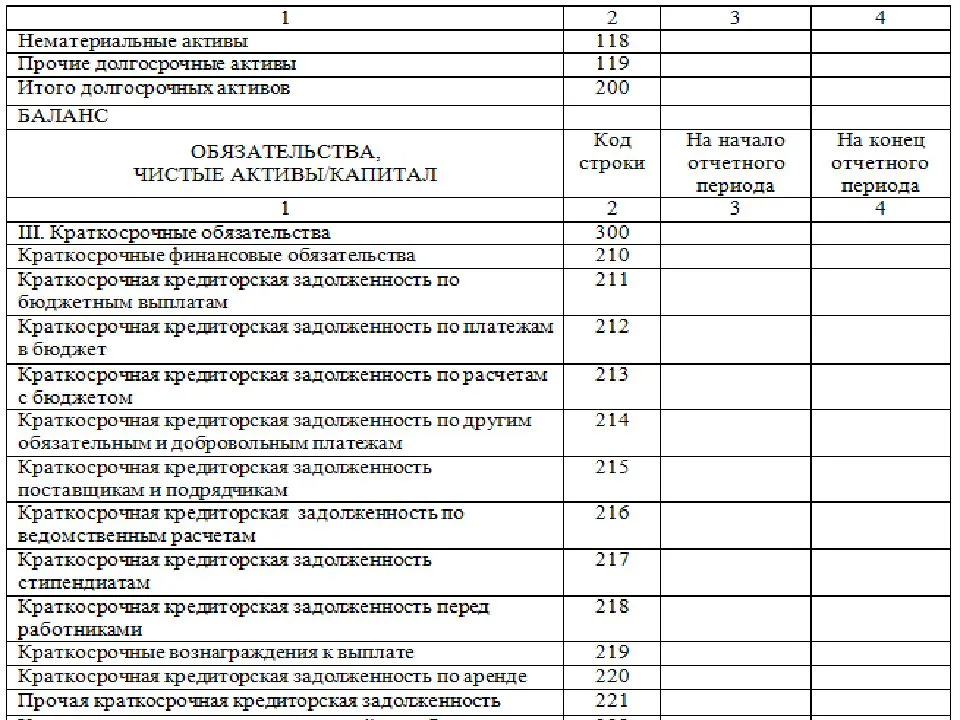

Как расшифровать строки актива бухгалтерского баланса

Прежде чем расшифровать статью актива, рассмотрим ее код — он несет в себе определенную информацию. Так, первая цифра показывает, что данная строка относится к бухбалансу (а не к иному бухгалтерскому отчету); 2-я — указывает на раздел актива (например, 1 — внеоборотные активы и т. д.); 3-я цифра отражает активы в порядке возрастания их ликвидности. Последняя цифра кода (изначально это 0) призвана помочь в построчной детализации показателей, признаваемых существенными — это позволяет выполнить требование ПБУ 4/99 (п. 11).

ОБРАТИТЕ ВНИМАНИЕ! Требование о детализации могут не выполнять субъекты малого предпринимательства (п. 6 приказа № 66н)

О том, что отличает ведение бухучета, осуществляемого субъектами малого предпринимательства, читайте в материале «Особенности бухгалтерского учета на малых предприятиях».

Строки актива бухгалтерского баланса с кодами и расшифровкой указаны в таблице:

|

Наименование строки |

Код |

Расшифровка строки |

|

|

По приказу № 66н |

По приказу № 67н |

||

|

Внеоборотные активы |

Отражается общая величина внеоборотных активов |

||

|

Нематериальные активы |

Информация, отраженная в строках 1110–1170, расшифровывается в пояснениях к отчетности (раскрывается информация о наличии активов на отчетные даты и изменение за период) |

||

|

Основные средства |

|||

|

Доходные вложения в материальные ценности |

|||

|

Финансовые вложения |

|||

|

Отложенные налоговые активы |

Указывается дебетовое сальдо счета 09 |

||

|

Прочие внеоборотные активы |

Заполняется при наличии информации о внеоборотных активах, не нашедших отражения в предыдущих строках |

||

|

Оборотные активы |

Определяется итоговый результат оборотных активов |

||

|

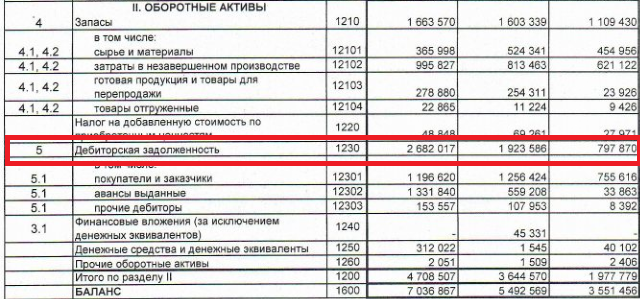

Запасы |

Приводится суммарный остаток запасов (дебетовое сальдо счетов 10, 11, 15, 16, 20, 21, 23, 28, 29, 41, 43, 44, 45, 97 без учета кредитового сальдо счетов 14, 42) |

||

|

Налог на добавленную стоимость по приобретенным ценностям |

Указывается сальдо счета 19 |

||

|

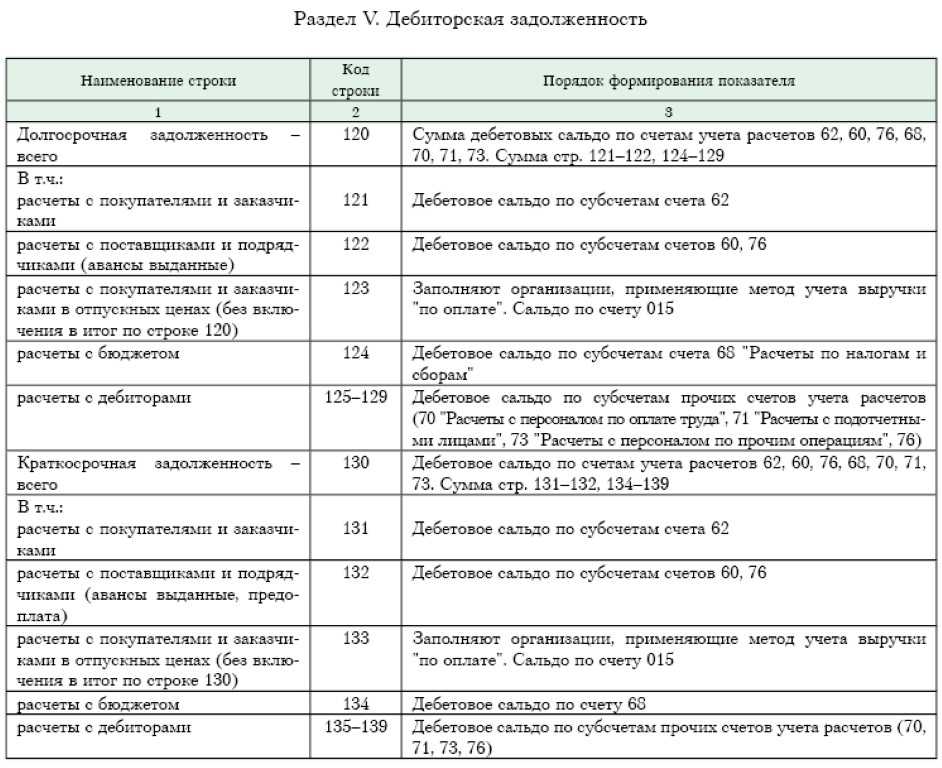

Дебиторская задолженность |

Отражается результат сложения дебетовых сальдо счетов 60, 62, 68, 69, 70, 71, 73, 75, 76 за минусом счета 63 |

||

|

Финансовые вложения (за исключением денежных эквивалентов) |

Приводится дебетовое сальдо счетов 55, 58, 73 (за вычетом счета 59) — информация о финансовых вложениях сроком обращения не более года |

||

|

Денежные средства и денежные эквиваленты |

Строка содержит сальдо счетов 50, 51, 52, 55, 57, 58 и 76 (в части денежных эквивалентов) |

||

|

Прочие оборотные активы |

Заполняется при наличии данных (на величину оборотных активов, не указанных в других строках раздела) |

||

|

Активы всего |

Итог всех активов |

Как управлять дебиторской задолженностью

Управление дебиторской задолженностью условно можно разбить на четыре этапа: профилактика, контроль, взыскание и списание.

Профилактика

Чтобы не возникло проблем, важно проверять будущих контрагентов и правильно составлять договоры

Для проверки можно воспользоваться сервисом налоговой и узнать актуальный статус компании или предпринимателя — действует бизнес или находится на стадии ликвидации. В Едином федеральном реестре сведений о банкротстве можно узнать, не началась ли в отношении контрагента процедура банкротства. А в картотеке арбитражных дел — проверить, не ведутся ли против контрагента судебные разбирательства. Во всех этих сервисах для проверки достаточно ввести ИНН или ОГРН контрагента.

В договорах нужно предусмотреть пени за просрочку или систему штрафов. Также желательно прописывать чёткие даты платежей (в том числе отсрочки). Это снизит риск просрочки дебиторской задолженности.

Контроль. Бизнес должен проводить инвентаризацию дебиторской задолженности — проверять, кто и сколько ему должен. Например, сколько товара он отгрузил и сколько денег за него фактически получил

Также важно контролировать даты платежей и при необходимости напоминать о них дебиторам

Взыскание. Этот этап начинается, когда задолженность превращается в просроченную. Такие долги нужно взыскать, пока они не стали сомнительными или безнадёжными. Вот как это можно сделать:

- Договориться о рассрочке. Если у дебитора возникли временные проблемы в бизнесе, можно обсудить с ним вариант погашения долга частями.

- Подготовить претензию. Это вариант на случай, когда договориться о рассрочке не получается. Перед тем как подать в суд, нужно составить и отправить контрагенту претензию. В ней указать размер долга, период просрочки и ожидаемую дату погашения. Претензию лучше отправлять почтой с уведомлением о вручении — это пригодится в случае судебного разбирательства.

- Подать в суд. Если контрагент не отвечает на претензию в течение 30 дней или если его ответ не устраивает компанию, можно обратиться с иском в арбитражный суд. Судебные разбирательства не гарантируют возвращение долга — например, если дебитор обанкротился, судебные приставы не смогут взыскать с него долг.

Списание. Вот случаи, при которых дебиторскую задолженность пора списывать:

- Истёк срок исковой давности — дебиторка превратилась в безнадёжную.

- Дебитор перестал существовать как юридическое лицо — исключён из реестра юридических лиц.

- Судебные приставы установили, что долг с дебитора взыскать невозможно, — например, в случае банкротства.

Дебиторку списывают с балансового учёта в прочие расходы компании или в счёт резерва сомнительных долгов. При этом списание задолженности не означает, что она аннулирована. Компания должна отражать сумму долга на забалансовых счетах бухгалтерского учёта в течение пяти лет — на случай, если за это время финансовое состояние дебитора улучшится и он сможет погасить долг.

Виды дебиторской задолженности

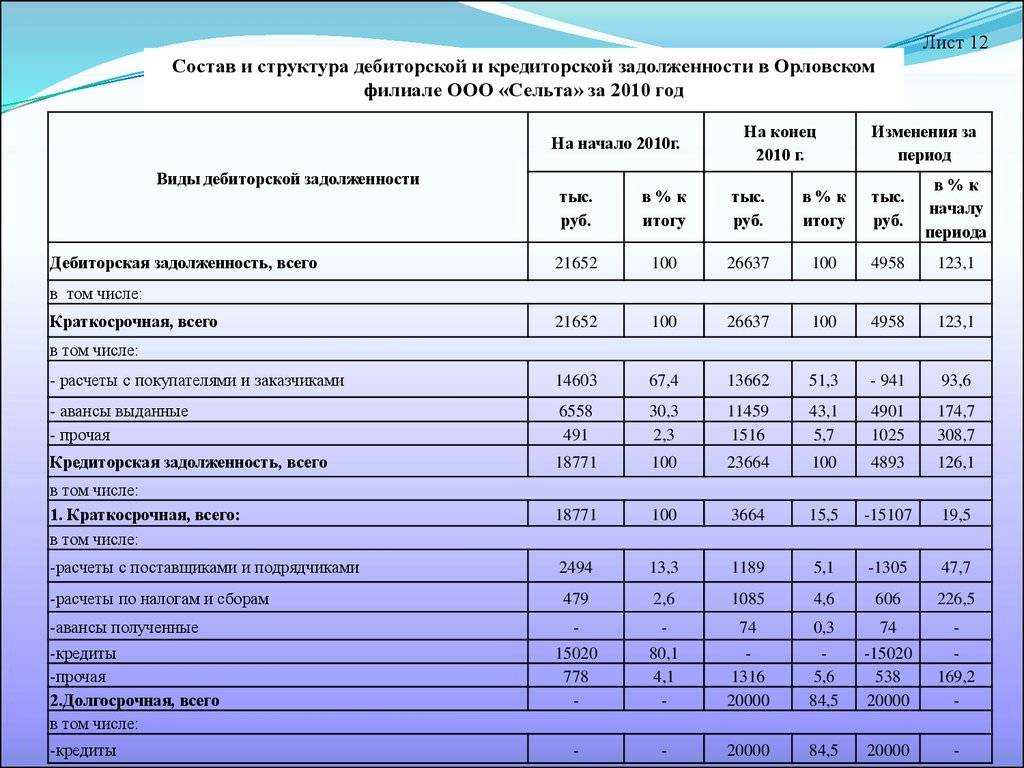

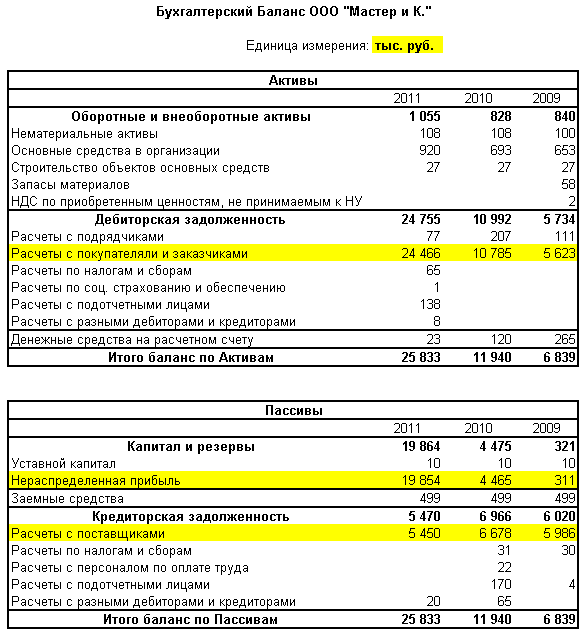

Существует несколько подходов к составлению классификации, позволяющих дифференцировать рассматриваемый показатель. Для удобства представим их в форме сводной таблицы:

| Критерий | Разновидности |

| Сроки погашения. | Долго- и краткосрочная. |

| Статус исполнения заявленных и подтвержденных обязательств. | Текущая и просроченная. |

| Основание возникновения. |

Поставщика (счет 60). Покупательская (62). Бюджетная (68). Сотрудника (70). Подотчетного лица (71). Учредителя (75) и т. д. |

| Оценка вероятности исполнения. | Обычная, сомнительная и безнадежная. |

| Тип обеспечения. | Залоговая, поручительская, подтвержденная банковской гарантией, необеспеченная. |

Бухучет дебиторской задолженности

В бухгалтерском учёте ДЗ отражается на счетах, которые применяются для учёта расчётов с контрагентами. Типичные проводки при её образовании — в Таблице 2.

Таблица 2. Примеры проводок при формировании дебиторской задолженности

|

Операция |

Дебет |

Кредит |

|---|---|---|

|

Перечислена предоплата поставщику за товары |

60 |

51 |

|

Отражена будущая выручка за поставленный покупателю товар |

62 |

90 |

|

Отражена выручка по деятельности, не относящейся к обычной. Например, от сдачи в аренду помещения |

76 |

91 |

|

Подотчётному лицу выданы деньги из кассы |

71 |

50 |

|

Перечислен заём работнику |

73 |

51 |

|

Начислена дебиторская задолженность учредителя по вкладу в уставный капитал |

75 |

80 |

|

Авансом пополнен ЕНС (до списания налога сумма на сальдо будет дебиторской задолженностью) |

68.90 |

51 |

Если дебитор рассчитывается в срок, то делается проводка по кредиту соответствующего счёта из графы 2 Таблицы 2. По дебету будут счета учёта денежных средств — если обязательство погашено деньгами, или же счета учёта полученных ценностей.

Таблица 3. Примеры проводок при погашении дебиторской задолженности

|

Операция |

Дебет |

Кредит |

|---|---|---|

|

Получены товары по предоплате |

41 |

60 |

|

Поступила выручка на счёт за поставленный ранее товар |

51 |

62 |

|

Подотчётник купил расходники для офиса и принёс подтверждающие документы |

26 |

71 |

|

Работник погасил заём наличными |

50 |

73 |

|

Учредитель внёс вклад в уставный капитал на расчётный счёт |

51 |

75 |

|

Переплата налогов вернулась с сальдо ЕНС на расчётный счёт по заявлению компании |

51 |

68.90 |

Если дебиторская задолженность перешла в разряд сомнительной, в бухучёте необходимо создать резерв по сомнительным долгам. Такой резерв позволяет дать более корректную оценку текущего состояния активов и обязательств компании.

Правила расчёта суммы резерва в законодательстве не определены. Их нужно закрепить в учётной политике. Можно либо разработать общий для всех задолженностей алгоритм, либо всякий раз оценивать задолженность отдельно.

При формировании резерва на его сумму делается проводка: Дебет 91.2 — Кредит 63. Если сомнительная ДЗ всё же будет погашена, делается обратная проводка: Дебет 63 — Кредит 91.1.

Когда истечёт срок исковой давности по сомнительной дебиторской задолженности, в бухгалтерском учёте её можно списать. Стандартный срок исковой давности составляет 3 года (ст. 196 ГК РФ). Типичные проводки — в следующей таблице.

Таблица 4. Проводки при списании безнадежной задолженности

|

Операция |

Дебет |

Кредит |

|---|---|---|

|

За счёт резерва по сомнительным долгам списана часть безнадёжной ДЗ — долга покупателя |

63 |

62 |

|

Списана часть безнадёжной задолженности покупателя, не покрытая резервом по сомнительным долгам |

91.2 |

62 |

|

Отражена сумма безнадёжной ДЗ на забалансовом счёте |

007 |

— |

Сумма задолженности числится на забалансовом счете 007 в течение 5 лет с момента списания. Это нужно на случай, если положение должника станет лучше, и он погасит свою задолженность.

Дебиторская задолженность в балансе

В балансе ДЗ входит в состав активов, поскольку относится к имуществу компании. Для её отражения предназначена строка 1230.

Однако в бухгалтерском учёте нужно отражать краткосрочные и долгосрочные активы и обязательства отдельно (п. 19 приказа Минфина РФ от 06.07.1999 № 43н). Поэтому в баланс рекомендуется ввести дополнительные строки, например: 1231 — для отражения краткосрочной дебиторской задолженности, 1232 — для более длительной задолженности.

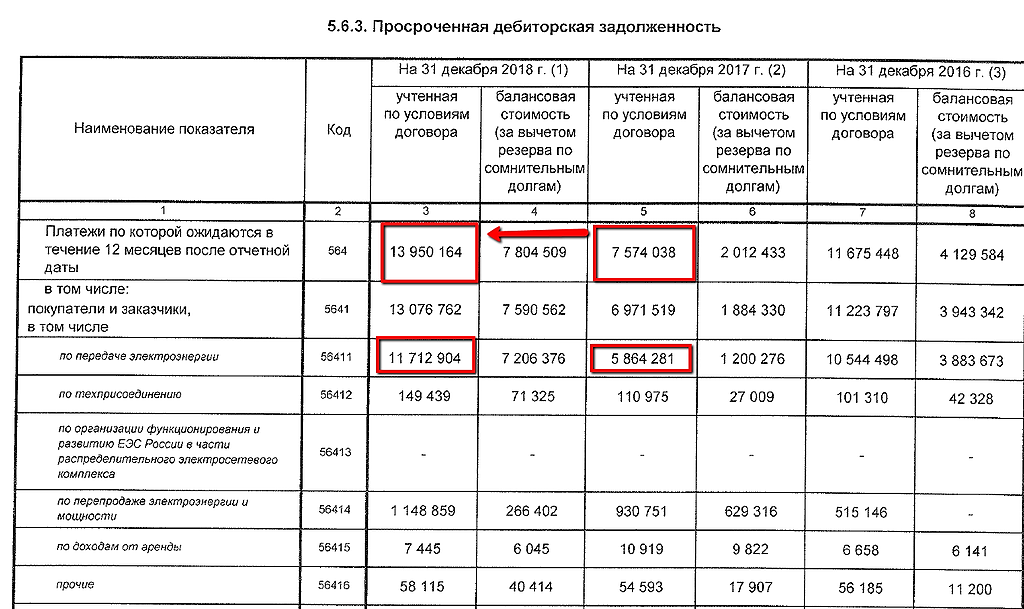

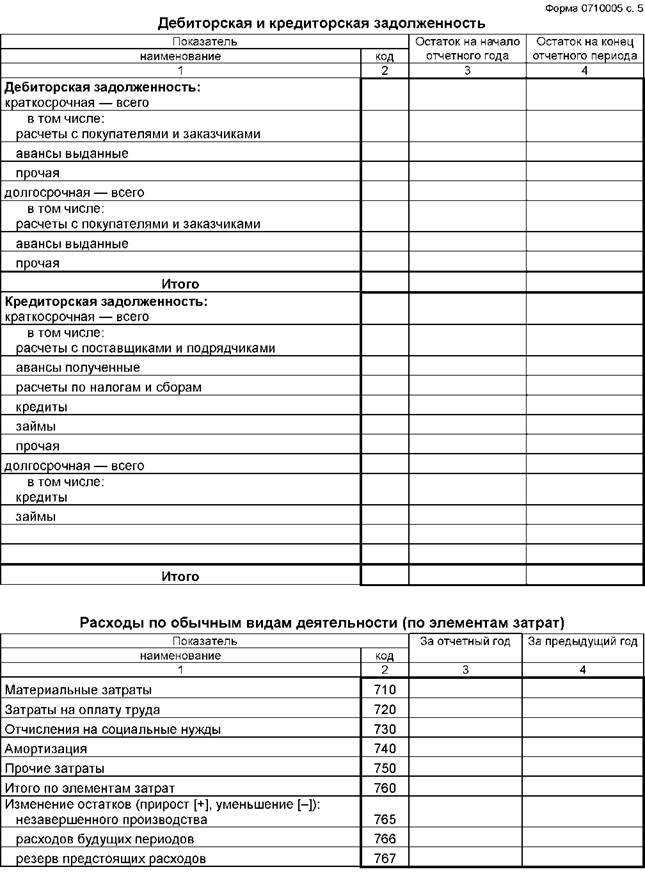

В пояснениях к балансу дебиторская задолженность фигурирует:

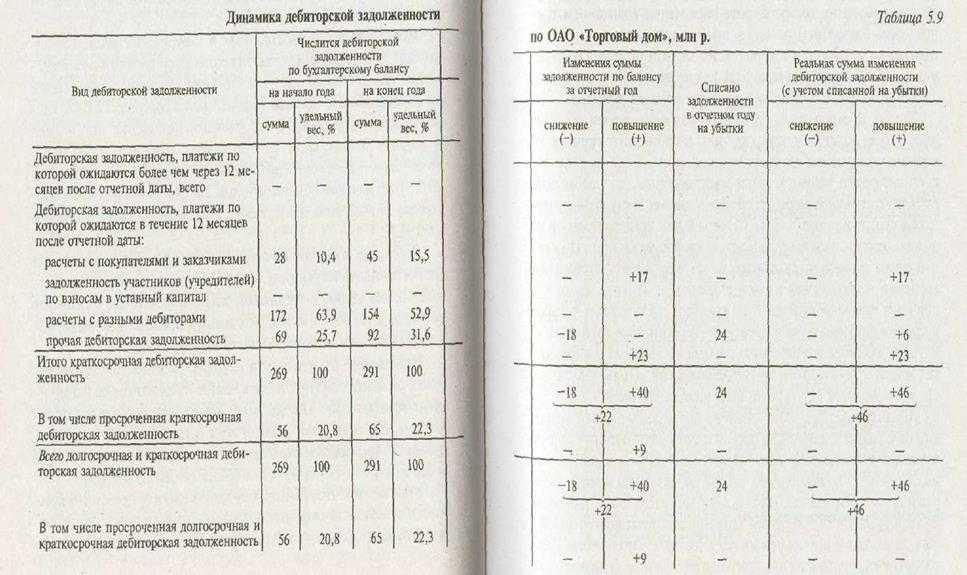

- в таблице 5.1 отражается отдельно долгосрочная и краткосрочная дебиторская задолженность;

- в таблице 5.2 — просроченная ДЗ.

Доверьте учет своего бизнеса профессиональным бухгалтерам 1С:БухОбслуживание

Хочу бесплатную консультацию