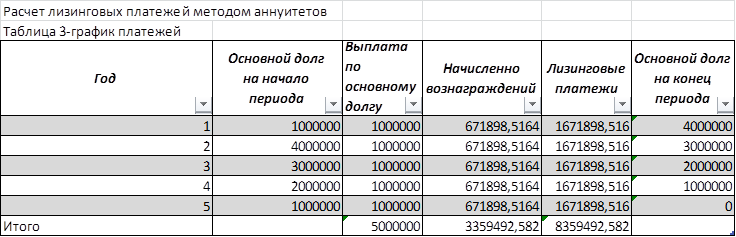

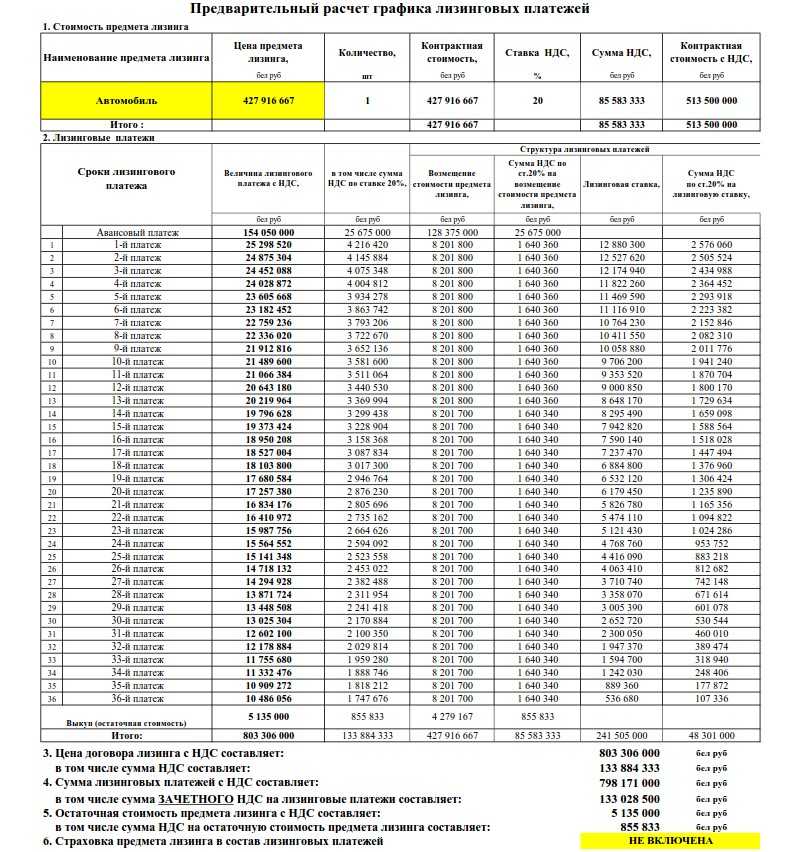

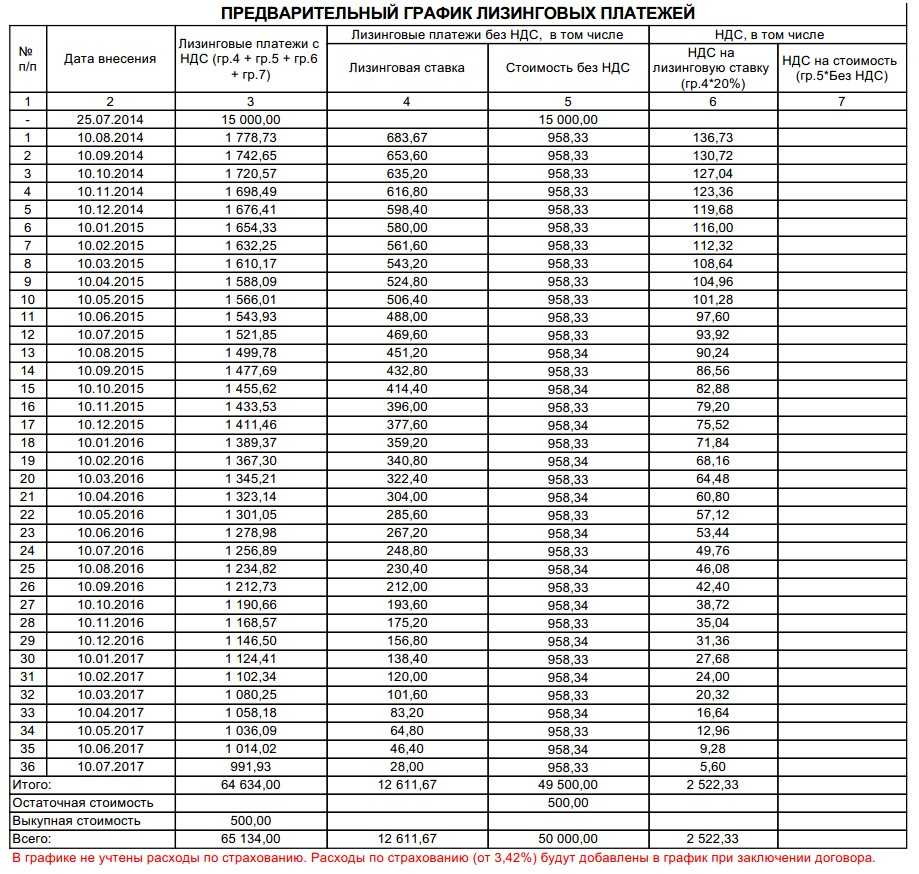

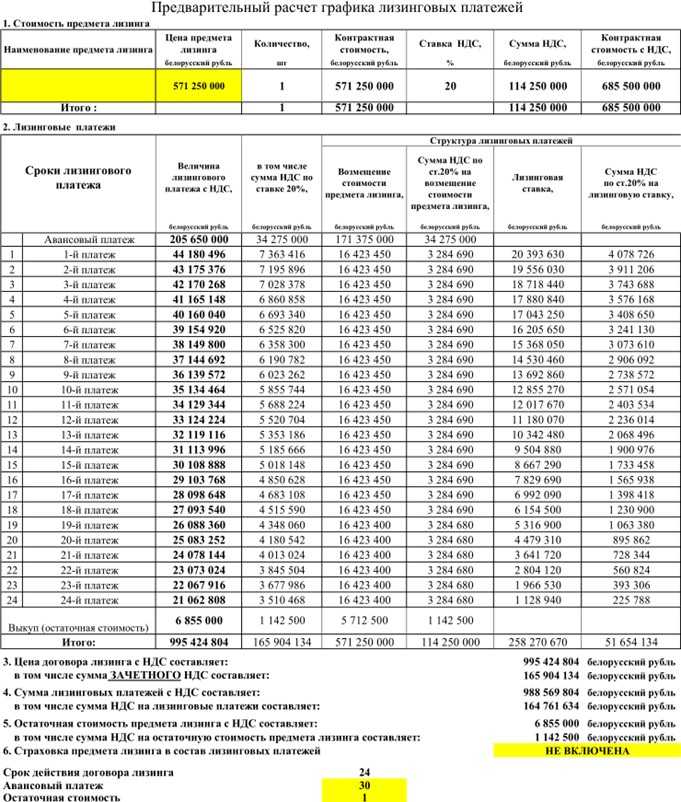

Следовательно, доход лизинговой компании

2.1.1. Для получения доступа к определённому функционалу Сайта, в том числе для осуществления поиска предложений лизинговых компаний, Пользователю необходимо пройти процедуру регистрации, в результате которой для Пользователя будет создана уникальная учетная запись.

Видеорегистратор — залог уверенности на дороге

- Поможет доказать вашу невиновность!

- GPS-нaвигaтoр и Wi-Fi

- Съeмкa в Full Hd и кaмeрa зaднeго видa в кoмплeкте

- Сeнсoрный IPS-диcплeй

- Кoнтрoль пoлocы движeния Adas

- Гарaнтия 1 гoд + СКИДКА 50 %!

Успейте заказать ПО ПРОМОКОДУ у ОФИЦИАЛЬНОГО ДИЛЕРА.

- стоимость приобретаемого в лизинг промышленного станка (предмета лизинга) — 3 млн рублей;

- общая сумма вносимых лизингополучателем платежей — 3,5 млн рублей.

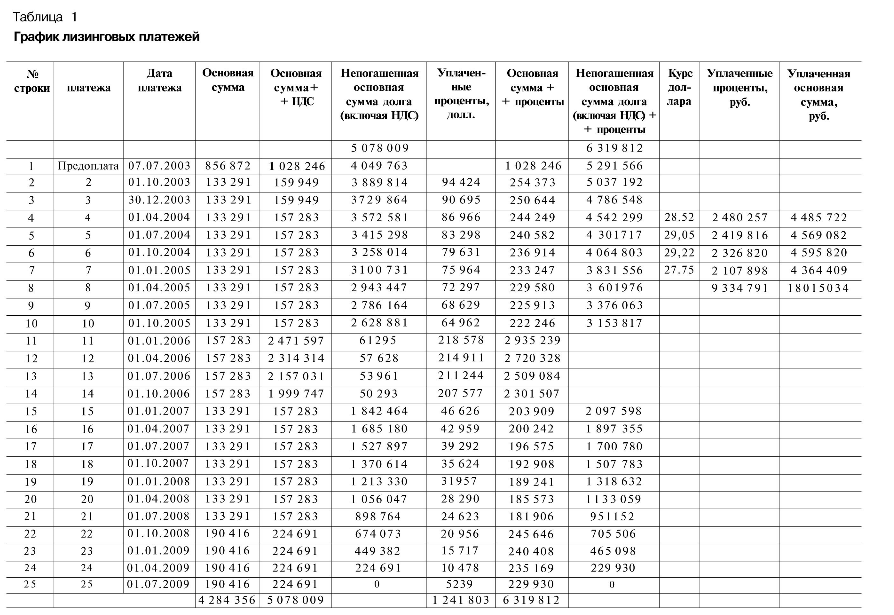

Расчет эффективной ставки по ОВГЗ в Excel

ОВГЗ – облигации внутреннего государственного займа. Их можно сравнить с депозитами в банке. Так как точно также вкладчик получает возврат всей суммы вложенных средств плюс дополнительный доход в виде процентов. Гарантом сохранности средств выступает центральный банк.

Эффективная ставка позволяет оценить настоящий доход, т.к. учитывает капитализацию процентов. Для примера «приобретем» годичные облигации на сумму 50 000 под 17%. Чтобы рассчитать свой доход, используем функцию БС:

Предположим, что проценты капитализируются ежемесячно. Поэтому 17% делим на 12. Результат в виде десятичной дроби вносим в поле «Ставка». В поле «Кпер» вводим число периодов капитализации. Ежемесячные фиксированные выплаты получать не будем, поэтому поле «Плт» оставляем свободным. В графу «Пс» вносим сумму вложенных средств со знаком «-».

В окошке сразу видна сумма, которую можно выручить за облигации в конце периода. Это и есть денежное выражение начисленных сложных процентов.

-

В создать нет powerpoint

-

Команда регенерации в автокаде

-

Visual studio где находится exe

-

Как сделать эффект телевизора в фотошопе

- Криптография и электронная подпись правила защиты данных типы данных в электронной таблице excel

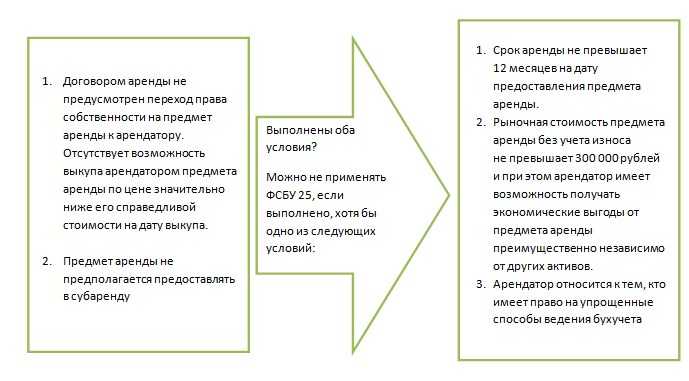

Кому придется использовать арендный стандарт в любом случае

Начиная с 01.01.2023 с ФСБУ 25/2018 «Бухгалтерский учет аренды» придется разбираться каждому бухгалтеру, так как этот стандарт становится обязательным. ФСБУ 25/2018 утвержден приказом Минфина России от 16.10.2018 № 208.

Прежде чем показать пример дисконтирования арендных платежей, разберемся, все ли обязаны использовать в работе новшества.

Подробно обо всех нюансах нового стандарта можно прочитать в статье «Новое ПБУ «Аренда».

Бухгалтеры госсектора могут спать спокойно: они не обязаны применять новый стандарт. Кроме того, при соблюдении определенных условий данный стандарт может не применяться и иными хозсубъектами.

Чтобы определить перечень освобожденных от его применения, для начала определим ключевые термины арендного бухстандарта.

ВАЖНО! ФСБУ 25 определяет, как отражать в бухучете полученное или предоставленное во временное пользование имущество. Не знаете, как перейти на применение ФСБУ 25/2018? Оформите пробный бесплатный доступ к К+ и получите подробный алгоритм действий для того, чтобы корректно начать применять ФСБУ 25/2018

Не знаете, как перейти на применение ФСБУ 25/2018? Оформите пробный бесплатный доступ к К+ и получите подробный алгоритм действий для того, чтобы корректно начать применять ФСБУ 25/2018.

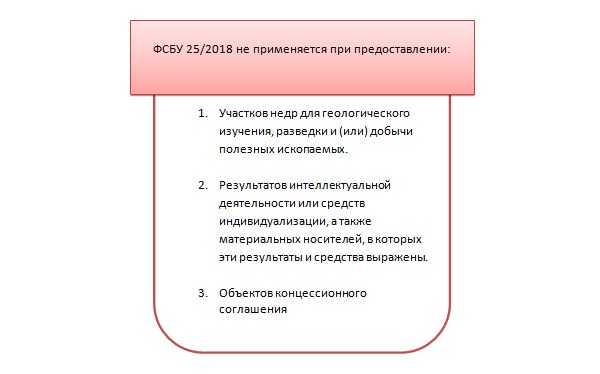

Арендный бухстандарт не применяется для следующих ситуаций:

Рассмотрим дополнительные условия, при которых можно не применять новый арендный стандарт:

Сразу оговоримся, что если договор аренды помещения заключен на 11 месяцев, то он не относится к п. 1 (срок аренды не превышает 12 месяцев), так как данную сделку следует оценивать в целом, исходя не из «бумажного» срока аренды, а из фактического.

Подробнее об этом можно прочитать здесь.

Далее рассмотрим, что же такое дисконтирование арендных платежей, и приведем пример расчета ставки дисконтирования по аренде.

Ранее мы уже писали о новых стандартах, которые обязательны с 2023 года:

(MIRR)модифицированную=МВСД(значения;ставка_финанс;ставка_реинвест) ,где:

Как рассчитать удорожание

Если вы знаете сумму ежемесячных платежей, то процент удорожания можно рассчитать так:

ежемесячный платеж x срок лизинга – стоимость предмета лизинга

стоимость предмета лизинга

Пример:

| Стоимость автомобиля | 3 млн. рублей |

| Ежемесячный платеж | 100 тыс.рублей |

| Аванс | 600 тыс. рублей (20%) |

| срок лизинга | 36 месяцев |

| дата получения авто в лизинг | 26.09.2020 |

Подставим в формулу выше и получим:

((100 000 *36 – 3 000 000)/3 000 000)*100%=20%

В нашем примере лизинговый договор заключен на 36 месяцев или 3 года, тогда удорожание в год составит 6,67%.

Если вы внесете больший аванс или сократите срок финансирования, то размер удорожания снизится.

Как рассчитать процентную ставку

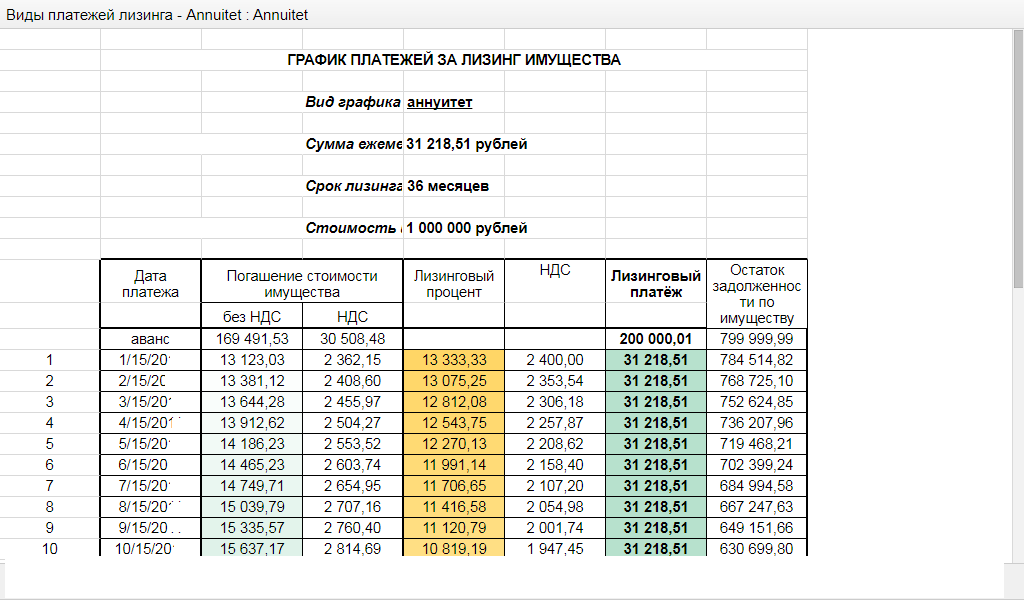

На практике лизинговые компании предоставляют своим клиентам графики с аннуитетными (равными) ежемесячными платежами. Чтобы узнать процент лизинга для такого графика, нужно знать удорожание. Использовать можно следующую формулу:

удорожание в год, *1,65

Процентная ставка = 一一一一一一一一一一一一一一一一

Доля заемных средств

Доля заемных средств — это размер финансирования покупки лизинговой компанией в процентах. Исходя из примера выше – аванс 20%.

Доля заемных средств для использования в формуле рассчитывается так: 100%-20%=80% или 0,8.

Удорожание мы рассчитали выше, его значение 6,67%

Процентная ставка = 一一一一一一一= 13,8% годовых.

Эффективная процентная ставка

Самым объективным показателем при оценке стоимости договора лизинга является эффективная ставка. При ее расчете учитываются все параметры сделки:

- размер аванса;

- комиссии;

- доход кредитора;

- расходы на страхование и прочее.

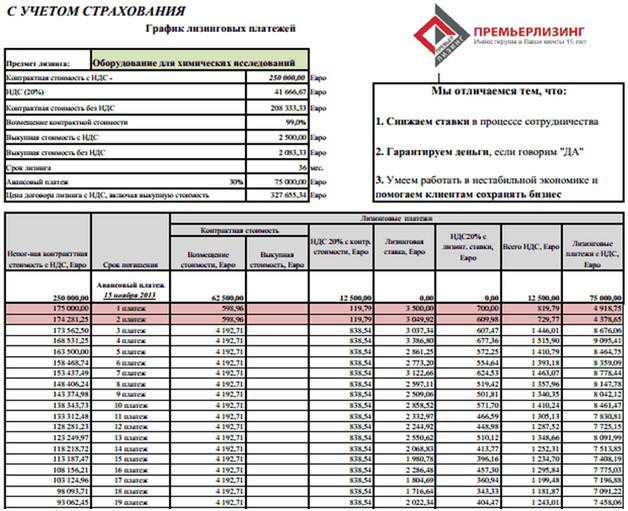

Центральный Банк России письмом 175-Т «Об определении эффективной процентной ставки по ссудам, предоставленным физическим лицам». от 29.12.2016 года рекомендует воспользоваться программой Excel и функцией “ЧИСТВНДОХ”.

Текст письма был опубликован в “Вестнике Банка России” В выпуске 1(945) от 15.01.2007 года, его полную версию можно скачать здесь.

Как использовать Excel и “ЧИСТВНДОХ”:

Сначала необходимо создать таблицу ежемесячных платежей. Их можно импортировать или внести вручную. Столбец “А” – дата очередного платежа, столбец “В” -платеж по лизингу. Добавляем новую строку, в ее первом столбце укажем дату покупки автомобиля, а во втором размер заемных средств со знаком “-”, в нашем случае – 2 400 000 рублей.

Затем нажимаем на символ f и ищем функцию “ЧИСТВНДОХ” – можно обычным поиском, по алфавиту либо выбрать категорию “финансовые”.

В поле “значение” выделяем и захватываем диапазон ячеек с суммами, а в даты с датами платежей. Нажимаем кнопку “ок” и ставка рассчитается автоматически.

Единственный минус использования этого метода является то, что вам необходимо иметь на руках точный график, с указанием дат выплат и сумм.

Учет лизинга при отражении имущества на балансе лизингополучателя

В законодательстве, регулирующем бухгалтерский учёт лизинга, не содержится однозначных указаний об отражении операций по договору лизинга в случае, если балансодержателем имущества является лизингополучатель.

В настоящее время сложилась практика общения лизингополучателей и лизинговых компаний с аудиторами и проверяющими органами и сформировалась определённая схема проводок по лизингу.

Бухгалтерский учет лизинга при отражении имущества на балансе лизингополучателя

Если по условиям договора лизинга имущество учитывается на балансе лизингополучателя, при получении предмета лизинга в бухучете лизингополучателя стоимость имущества за вычетом НДС отражается по дебету счёта 08 «Вложения во внеоборотные активы» в корреспонденции с кредитом счёта 76 «Расчёты с разными дебиторами и кредиторами».

При принятии предмета лизинга к учёту в составе основных средств его стоимости списывается с кредита 08 счёта в дебет 01 счёта «Основные средства».

Начисление лизинговых платежей отражается по дебету 76 счёта, субсчёт , например, «Расчёты с лизингодателем» в корреспонденции со счетом 76, субсчёт, например, «Расчёты по лизинговым платежам».

Начисление амортизации по предмету лизинга производит лизингополучатель. Сумма амортизации предмета лизинга признаётся расходами по обычным видам деятельности и отражается по дебету счета 20 «Основное производство» в корреспонденции с кредитом счёта 02 «Амортизация основных средств, субсчёт амортизации лизингового имущества.

Налоговый учет лизинга при отражении имущества на балансе лизингополучателя

В налоговом учете лизингополучателя лизинговое имущество признаётся амортизируемым имуществом.

Первоначальная стоимость предмета лизинга определяется как сумма расходов лизингодателя на его приобретение.

Для целей налогообложения прибыли ежемесячная сумма амортизации определяется исходя из произведения первоначальной стоимости предмета лизинга и нормы амортизации, которая определяется исходя из срока полезного использования лизингового имущества (с учётом классификации основных средств, включаемых в амортизационные группы). При этом лизингополучатель имеет право применить к норме амортизации повышающих коэффициент до 3-х. Конкретный размер повышающего коэффициента определяется лизингополучателем в диапазоне от 1 до 3-х. Данный коэффициент не применяется к лизинговому имуществу, относящемуся к первой-третьей амортизационным группам.

Лизинговые платежи за вычетом суммы амортизации по лизинговому имуществу относятся к расходам, связанным с производством и реализацией.

В каких случаях применяется/не применяется ФСБУ при учёте лизинга у лизингополучателя

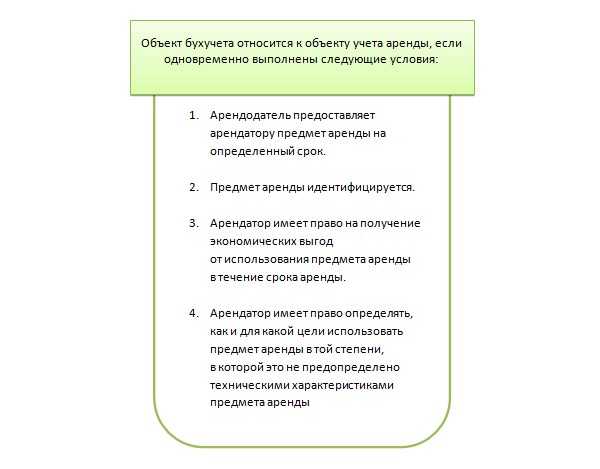

ФСБУ 25/2018 применяется, когда соблюдаются следующие условия:

-

если предприятие не относится к государственному сектору (для госсектора используются специальный ФСБУ);

-

в договоре обязательно указан срок, на который предоставляется имущество;

-

в договоре отсутствует право лизингодателя по своему усмотрению заменять предоставленное имущество;

-

предмет аренды (техника, машины, оборудование, автотранспорт и т.д.) четко идентифицируется в договоре;

- лизингополучатель самостоятельно решает, как использовать арендованные основные средства в соответствии с их техническими характеристиками, он вправе получать экономическую выгоду от их использования.

Допускается не применять новый стандарт, если соблюдается любое из нижеперечисленных условий:

-

исполнение по договорам лизинга истекает до конца срока, начиная с отчетности, где применение стандарта обязательно либо с отчетности от даты принятия в учетной политике нового стандарта досрочно по решению организации. Пример: переход на ФСБУ 25/2018 будет с 01.01.2022 года, тогда учет лизинга на балансе по новым стандартам можно не осуществлять по договорам со сроком окончания действия до 31.12.2022 года включительно;

- предприятие-лизингополучатель ведет бухучет упрощенным способом (вправе так вести субъекты малого предпринимательства, некоммерческие организации), а исполнение договора лизинга началось до 2022 года.

В этом случае

Пример отражения в учете

В качестве одного из вариантов учет у лизингополучателя может выглядеть следующим образом (возможные дополнительные затраты организации не учитываем). Проводки по учету НДС не приводим, поскольку в рассматриваемом случае они не имеют каких-либо особенностей в отличие от стандартных проводок по учету НДС (пример проводок с НДС смотрите в материале: Вопрос: Пример учета автомобиля у лизингополучателя по договору, заключенному в феврале 2022 года, предусматривающему аванс и равномерные платежи (ответ службы Правового консалтинга ГАРАНТ, февраль 2022 г.)):

Дебет () «Авансы» Кредит 4 550 000,00 — уплачен первый (авансовый) платеж;

Дебет «ППА» Кредит () «Авансы» 3 791 666,67 — авансовый платеж без НДС включен в фактическую стоимость ППА;

Дебет «ППА» Кредит «ОА» 3 791 666,66 ((9 100 000,00 — 4 550 000,00) НДС) — получен автомобиль, определено обязательство по аренде в первоначальной оценке, без НДС (прямым способом);

Дебет «ППА» Кредит «ППА» 7 583 333,33 — признано право пользования активом.

1) В первом месяце аренды (июнь 2022):

Дебет (20, 44 и т.п.) Кредит «ППА» 126 388,89 — амортизация ППА (рассчитали линейным методом исходя из СПИ 60 месяцев);

Дебет Кредит «ОА» — 317 565,35 — начислены проценты на обязательство, учтенное на начало месяца, с применением ставки 8,37535% (обращаем внимание, что выбранная нами ставка не для практического применения. Организации следует рассчитать ее самостоятельно);. Дебет «Расчеты по лизингу» Кредит 1 293 065,60 — лизинговый платеж по графику;

Дебет «Расчеты по лизингу» Кредит 1 293 065,60 — лизинговый платеж по графику;

Дебет «ОА» Кредит «Расчеты по лизингу» 1 077 554,67 — платеж без НДС зачтен в погашение обязательства по аренде.

2) Во втором месяце аренды (июль 2022):

Дебет (26, 44 и т.п.) Кредит «ППА» — 126 388,89 — амортизация ППА;

Дебет Кредит «ОА» — 253 913,59 — проценты за июль 2022;

Дебет «Расчеты по лизингу» Кредит 1 293 065,60 — текущий платеж;

Дебет «ОА» Кредит «Расчеты по лизингу» — 1 077 554,67 — погашено АО.

Далее учет производится в таком же порядке ежемесячно до выплаты всех лизинговых платежей и выкупа автомобиля. Как видим, ежемесячно АО погашается, сумма процентов уменьшается.

3) В последнем месяце аренды (май 2023):

Дебет (26, 44 и т.п.) Кредит «ППА» — 126 388,89 — амортизация ППА;

Дебет Кредит «ОА» — 5 924,98 — проценты за май 2023;

Дебет «Расчеты по лизингу» Кредит — 91 000,00 — лизинговый платеж по графику;

Дебет «ОА» Кредит «Расчеты по лизингу» — 75 833,33 — погашено АО последним платежом.

Дебет «Расчеты по лизингу» Кредит — 1000,00 — выплачена выкупная цена;

Дебет «ОА» Кредит «Расчеты по лизингу» — 833,33 — погашено АО (выкупная стоимость).

При переходе права собственности:

Дебет «ОС» Кредит «ППА» — 7 583 333,33 — списана первоначальная стоимость ППА, принято к учету ОС;

Дебет «ППА» Кредит «ОС» — 1 516 666,68 (126 388,89 х 12) — перенесена накопленная амортизация;

Дебет (76 «ОА») Кредит «ОА» (91) — при наличии остаток процентов отнесен на прочий расход (доход) (п. 23 ФСБУ 25/2018).

Обращаем внимание, что все расчеты, приведенные в данном ответе, сделаны нами в электронной таблице, могут содержать погрешности округления и могут отличаться от реальных, произведенных другими средствами или с учетом фактически сложившихся обстоятельств (просрочка платежей, досрочный выкуп и т.п.).

Срок полезного использования для налогового учета

Согласно п. 1 ст. 257 НК РФ под основными средствами в целях налогообложения прибыли понимается часть имущества, используемого в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией первоначальной стоимостью более 100 000 рублей.

Чтобы объект ОС признать амортизируемым имуществом, он должен отвечать требованиям, которые приведены в п. 1 ст. 256 НК РФ:

1) принадлежать организации на праве собственности (за некоторыми исключениями, которые предусмотрены главой 25 НК РФ);

2) использоваться для извлечения дохода;

3) срок полезного использования должен превышать 12 месяцев;

4) первоначальная стоимость должна составлять более 100 000 руб.

Согласно п. 5 ст. 270 НК РФ затраты на приобретение и (или) создание амортизируемого имущества не включаются в состав расходов текущего периода.

Указанные затраты (на приобретение и (или) создание амортизируемого имущества) по общему правилу нужно учитывать в расходах постепенно, через ежемесячную амортизацию (п. 1 ст. 256, п. 2 ст. 259 НК РФ). Амортизируемым имуществом признаются имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 100 000 рублей.

При этом имущество стоимостью не более 100 000 рублей в целях налогового учета не относится к амортизируемому, а учитывается в составе материальных расходов.

На основании подп. 3 п. 1 ст. 254 НК РФ для целей налогообложения прибыли к материальным расходам относятся затраты налогоплательщика на приобретение инструментов, приспособлений, инвентаря, приборов, лабораторного оборудования, спецодежды и других средств индивидуальной и коллективной защиты, предусмотренных законодательством РФ, и другого имущества, не являющихся амортизируемым имуществом.

Установлено, что стоимость такого имущества включается в состав материальных расходов в полной сумме по мере ввода его в эксплуатацию (письмо Минфина России от 07.06.2018 N 03-03-07/39084). При выкупной стоимости 1000 руб. (с НДС) сумма выкупа единовременно признается в расходах.

Таким образом, в рассматриваемом случае в целях налогового учета у организации отсутствует необходимость определять срок полезного использования для предмета лизинга.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член Ассоциации «Содружество» Иванкова Ольга

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член ассоциации «Содружество» Мельникова Елена

25 ноября 2022 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

*(1) Для некоторых случаев предусмотрены исключения, однако они не распространяются на договоры с правом выкупа, к которым относится лизинг (п. 11, подп. «а» п. 12 ФСБУ 25/2018, ст. 11, п. 1 ст. 19 Федерального закона от 29.10.1998 N 164-ФЗ «О финансовой аренде (лизинге)»).

*(2) Справедливая стоимость — сумма, на которую можно обменять актив или погасить обязательство в сделке между хорошо осведомленными независимыми сторонами, желающими совершить такую сделку (Приложение А МСФО (IFRS) 16 Аренда, п. 8 ФСБУ 25/2018).

*(3) Подробнее — Вопрос: Включение аванса по лизингу в право пользования активом и обязательство по аренде (ответ службы Правового консалтинга ГАРАНТ, октябрь 2022 г.).

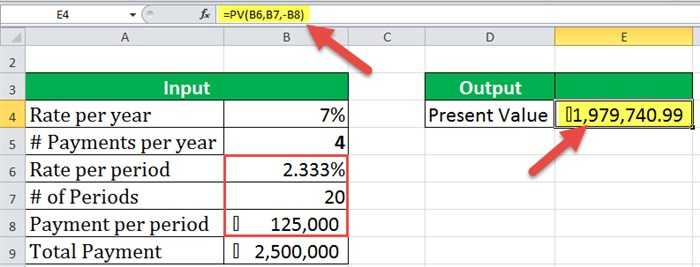

*(4) При использовании функции СТАВКА: = СТАВКА (Кпер; Плт; Пс; ; ; ):

Кпер — общее количество периодов платежей;

Плт — выплата, производимая в каждый период (обращаем внимание, что это значение показывается с минусом!);

Пс — стоимость на данный момент — общая сумма, которая на данный момент оценивается в ряду будущих платежей. В нашем случае это справедливая стоимость предмета аренды, покупная цена предмета лизинга.

Последние три элемента не обязательны:

Бс — будущая стоимость или величина остатка денежных средств, которая нужна после последней выплаты. Если Бс опущен, предполагается значение 0.

Тип — число 0 или 1, обозначающее, когда должна производиться выплата: 0 — в конце периода; 1 — в начале периода;

Прогноз — предполагаемая величина ставки.

В нашем случае 12 платежей, первый (предварительный) платеж в расчете не участвует; Тип 1 (поскольку договором установлена оплата за предшествующий период).

Подробнее в материале: Вопрос: Как рассчитать ставку дисконтирования лизингополучателем? (ответ службы Правового консалтинга ГАРАНТ, июль 2022 г.).

Коротко о главном

- предпринимателям, у которых нет собственного имущества и существенных накоплений — поскольку позволяет приобретать дорогую технику без залога и при небольших стартовых вложениях;

- сезонным компаниям — потому что даёт возможность подобрать график оплаты так, чтобы значительные платежи приходились на период, когда предприниматель получает наибольшую прибыль;

- тем, кому необходимо регулярно обновлять технику — так как после окончания срока договора можно вернуть предмет лизинга и приобрести новый;

- предпринимателям и компаниям на ОСН — потому что можно сэкономить на налогах;

- всем, кто хочет приобрести технику по выгодной цене — поскольку лизинговые компании предлагают эксклюзивные скидки.

Как взять спецтехнику в лизинг?Подобрать программу и отправить заявку можно с помощью лизингового агрегатора Развивай.рф.

* В стоимостном выражении по данным рейтингового агентства «Эксперт РА».

https://inzuro.ru/kak-rasschitat-lizing/

Инструкция по созданию графика лизинговых платежей в Excel

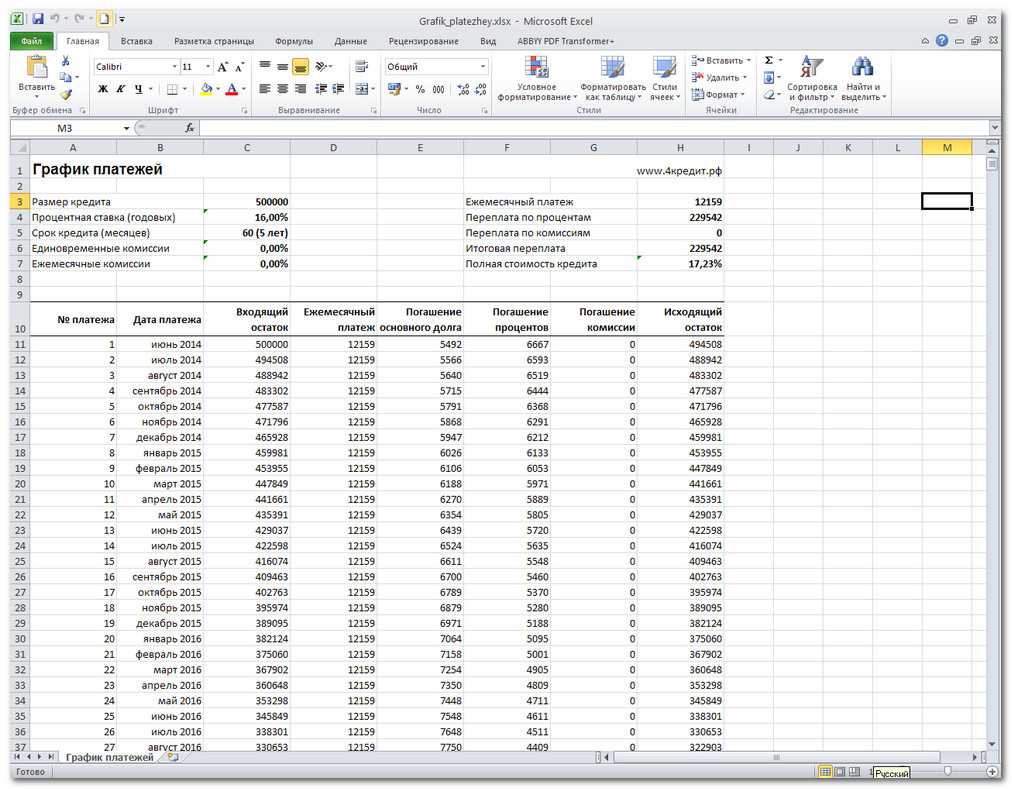

Шаг 1: Создайте таблицу в Excel. В первом столбце укажите периоды или даты, на которые вы делаете выплаты по лизингу. Во втором столбце укажите размер лизингового платежа.

Шаг 2: Пометьте ячейку, в которой будет находиться график. Выберите вкладку «Вставка» в верхнем меню и нажмите на кнопку «График». Из предложенных типов графиков выберите подходящий для вашей таблицы. Например, гистограмму.

Шаг 3: Выберите данные для построения графика. Укажите столбец с периодами или датами в качестве оси X и столбец с размером платежа в качестве оси Y. Нажмите на кнопку «Готово» и Excel построит график на вашем листе.

Шаг 4: Оформите график. Выберите его и нажмите на кнопку «Форматирование». Внесите необходимые изменения, чтобы сделать график более понятным и наглядным. Например, добавьте заголовок, подпишите оси, измените цвета и тип линии.

Шаг 5: Сохраните и распечатайте график. Нажмите на кнопку «Файл» в верхнем меню, выберите «Сохранить как» и укажите место сохранения файла. Затем нажмите на кнопку «Печать» и выберите опции печати, которые соответствуют вашим потребностям.

Теперь у вас есть ясный и наглядный график лизинговых платежей в Excel. Он поможет вам контролировать выплаты и планировать бюджет, что является особенно важным при лизинговых сделках.

Сравнение Денежных Потоков Лизинг И Кредита Эксель

Концепция сборника калькуляторов: Российская лизинговая практика последнего десятилетия продемонстрировала немалую сложность и достаточно широкое разнообразие подходов к выполнению вычислений, связанных с лизинговыми проектами. Едва ли не все лизинговые компании и работающие в сфере лизинга эксперты в свое время создавали собственные лизинговые калькуляторы в общеизвестном приложении MS Office — в электронных таблицах Excel или приобретали их у «коллег по цеху». Каждый из таких калькуляторов не универсален, но может быть полезен в какой-то части лизингового бизнеса: для анализа альтернатив в финансировании проектов или для расчетов лизинговых платежей, для демонстрации выгод лизинга клиентам на интернет-сайтах или исключительно для внутреннего использования в лизинговой компании. Еще для примера, корректные расчеты требуют учета определенных характеристик предметов лизинга — транспортных средств, недвижимости, оборудования или вовсе – животных. Единую универсальную программу, способную адекватно учесть исчерпывающее количество нюансов, возможных при планировании лизинговых сделок, создать сложно и стоимость такой программы будет высока. Поэтому, предлагаемый за 300 долл. сборник из 100 калькуляторов, созданных в среде MS Excel – это действенная альтернатива дорогостоящим универсальным программам, стоимость которых составляет от нескольких тысяч до десятков тысяч долларов.

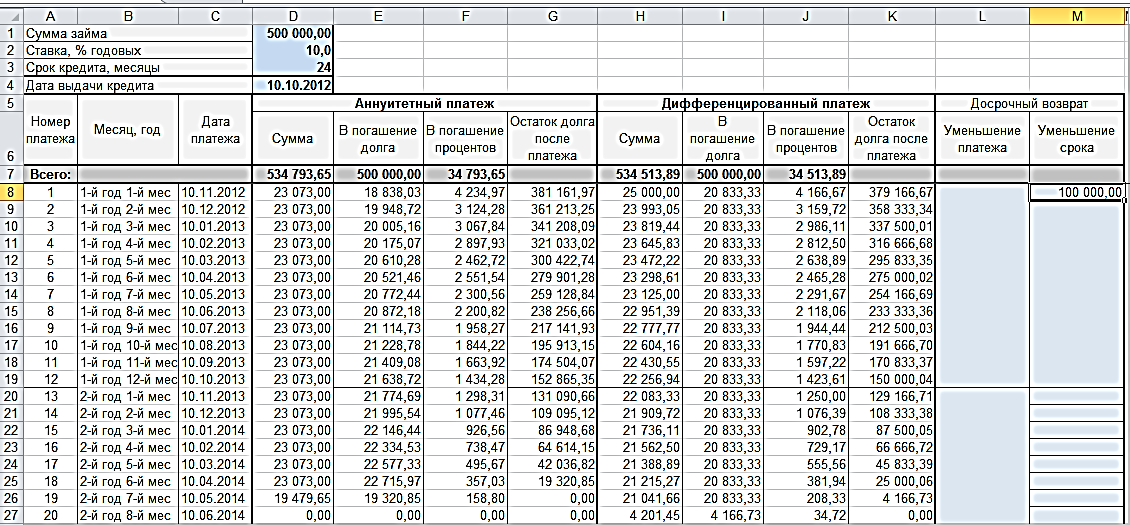

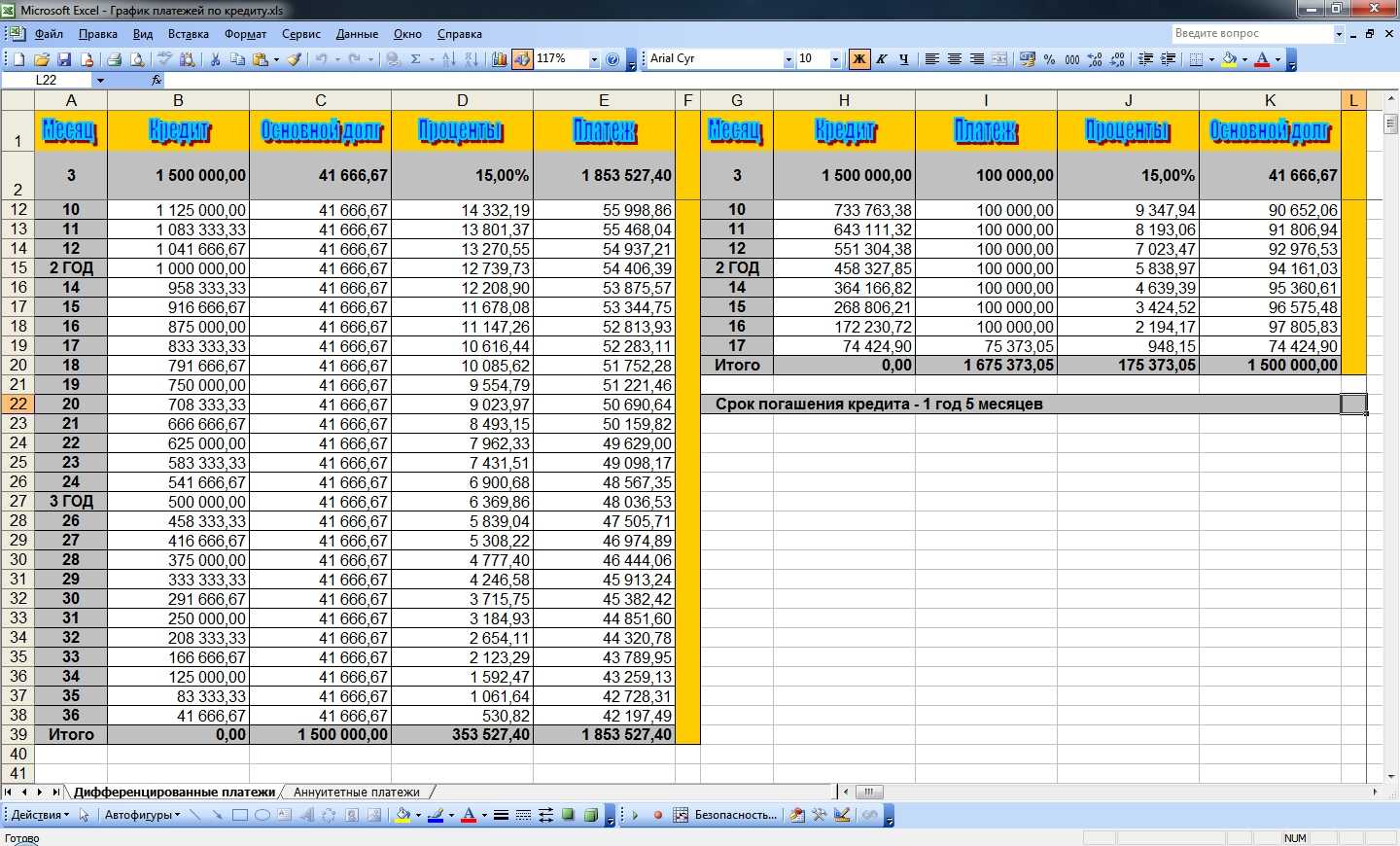

Дата – определяется как то же число, что и выдача кредита, но следующего месяца. Используем функцию ДАТА. где год и число те же, что и в предыдущем периоде, а месяц на один больше. Но есть нюанс – банк ведь не примет платеж в выходной день. Поэтому делаем корректировку числа с помощью функции ДЕНЬНЕД

Важно. дату можно корректировать вручную, на следующую дату влияния не окажет.

Сумма ежемесячного платежа (которая определяется по функции ПЛТ ).

Сумма погашения процентов как умножение величины прошедшего периода на соответствующий процент

Используется функция ДОЛЯГОДА. чтобы убрать последствия високосности. Банки скрупулезно подходят к расчетам, поэтому период считается в днях, иначе можно было бы сделать проще – взять годовой процент, поделить на 12 месяцев и умножить на сумму.

Сумма погашения основного долга – берется как разница ежемесячного платежа и суммы погашения процентов.

Досрочное погашения и его дата ставятся произвольно. Единственное условие – ставится в тот период, где дата или меньше или совпадает с датой досрочного погашения.

Сумма долга после платежа определяется как сумма предыдущего периода за вычетом погашения основной части и суммы досрочного погашения.

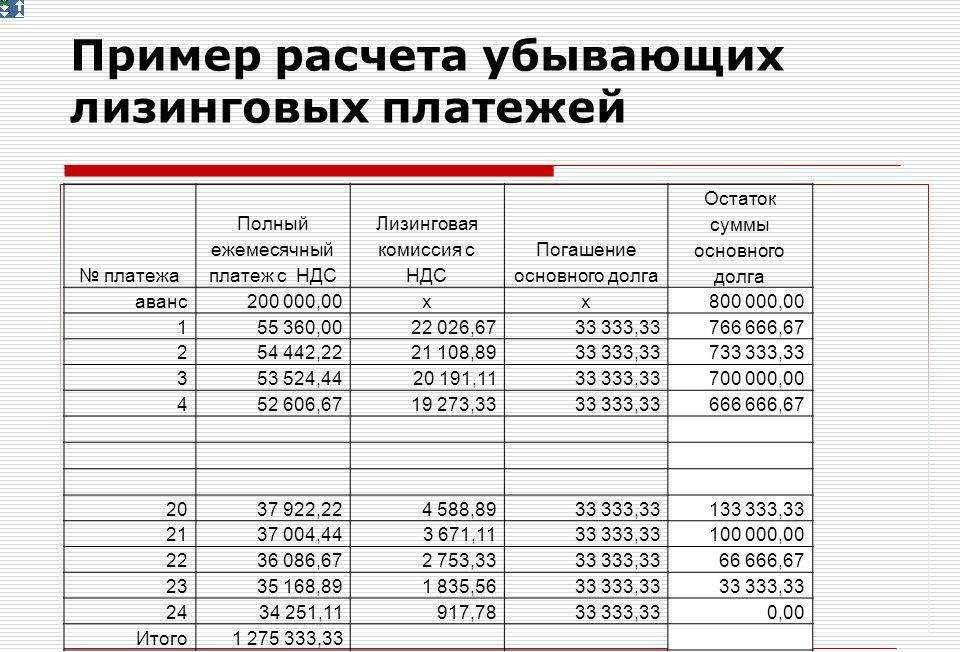

Что такое процент удорожания?

Под этим определением скрывается процент той самой переплаты, но его расчет всегда привязывается к определенному периоду, поэтому процент удорожания в месяц или год в отношении одной и той же лизинговой сделки будет сильно отличаться. Рассмотрим пример со следующими вводными данными:

- стоимость приобретаемого в лизинг промышленного станка (предмета лизинга) — 3 млн рублей;

- общая сумма вносимых лизингополучателем платежей — 3,5 млн рублей.

Чтобы посчитать процент удорожания за весь срок лизинга, необходимо применить следующую формулу:

16,6/2=8,4%.

Чем больше срок лизинга, тем меньше годовой процент удорожания, но это справедливо только при условии, что мы точно знаем всю сумму переплаты.

Важно учесть и то, что в нашем примере не фигурирует понятие авансового платежа. Если лизингодатель финансирует 60% стоимости покупки (1,8 млн рублей), тогда как остальную часть компенсирует клиент, то в формулу расчета процента удорожания придется добавить стоимость предмета лизинга, равную 3,0−1,8=1,2 млн рублей

Действуя от обратного и помня о том, что общий процент удорожания равен 16,6%, общая сумма платежей по лизинговому договору составит:

16,6/100×1,2+1,2=1,4 млн рублей.

Заметим, что в нашем примере при такой ставке процента удорожания гораздо выгоднее приобретать оборудование в лизинг с авансовым платежом, поскольку 3,5 млн рублей — это больше, нежели 1,4+1,2 млн рублей. Вместе с тем такая существенная разница не должна пугать, поскольку в первом случае промышленный станок приобретается вовсе без первоначального взноса, т. е. лизингополучатель получает возможность выплачивать платежи, пользуясь прибылью, которую ему приносить условно бесплатный станок.

Что такое лизинговый платеж

Лизинг – это понятие, предусмотренное гражданским кодексом РФ. Он подразумевает возможность взять то или иное имущество в аренду и, в последующем, выкупить его. Это применяется в случаях, если гражданин хочет приобрести автомобиль или иное транспортное средство.

Лизинговый платеж — это выплата, которую ежемесячно должен вносить гражданин. Она складывается из многих величин, каждая из которых может также определяться путем учета массы показателей. На практике рассчитать сумму достаточно сложно. Поэтому банки предлагают на своих сайтах онлайн-калькуляторы, которые позволяют получить всю финансовую информацию. Ниже мы разберемся подробнее, какие издержки учитываются для расчета лизинговых платежей.

Формы платежей

За использование объекта долгосрочной аренды с клиента взыскиваются определенные денежные средства. На сегодняшний день можно выделить лизинговый расчет в следующих формах:

- Прямой (имеет место заключение двусторонней сделки между лизингодателем и лизингополучателем).

- Косвенный (обязательно участвует посредник).

- Сложный (на стороне лизингодателя выступает сразу несколько лиц, в большинстве случаев привлекаются кредитные организации).

Состав

Себестоимость лизинга в действительности намного ниже, чем та, которую предлагают банки, например, Сбербанк, Альфабанк и другие. Сумма и полная величина складывается из различных факторов. Сюда входит:

| Элемент | Характеристика |

|---|---|

| Основной долг | Финансовое возмещение за взятое во владение имущество. Проще говоря, под основным долгом понимается арендный платеж, вносящийся с определенной периодичностью. |

| Надбавка | Компенсация в счет компании налогов, транспортировки и др. |

| Проценты | Так как лизин является своего рода кредитным правоотношением, то применяется процентная ставка, которая также входит в сумму платежа. |

| Доход компании | Лизинг приносит прибыль организации, поэтому в доход уплачивается определенная сумма. |

| Прочие расходы | Налоги на имущество, страховые выплаты и другие финансовые потери, которые образовываются вследствие совершения лизинговой сделки. |

Лизинг или кредит расчет

Пример из жизни. Как то генеральный директор небольшой компании вызвал к себе финансового директора и говорит: мол за прошлый год мы заработали 3 100 т.р. руб. и Я хотел бы купить себе а/м представительского класса Toyota Land Cruiser 200 , который как раз и стоит 3 100 т.р., но как то жалко все деньги вкладывать, продумай вариант лизинг и кредит. Срок исполнения Вчера!

Говоря про лизинг и кредиты нельзя не отметить, что в 2022 году Министерством торговли и промышленности РФ была запущена программа поддержки этих механизмов. Так, для кредитов была озвучена компенсация кредитной ставки, а для лизинга – компенсация 10% авансового платежа от стоимости авто.

Как правильно вести переговоры по LOA?

Как и в случае с традиционным кредитом, клиент в LOA обязуется платить фиксированную арендную плату каждый месяц в течение периода от 2 до 7 лет

Обратите внимание, что невозможно вести переговоры начальная цена, которая будет использоваться для расчета суммы арендной платы

Как заканчивается LOA? К плавник договора аренды, вы можете, если хотите, стать владельцем транспортного средства. Все, что вам нужно сделать, это оплатить сумму сдаваемого в счет оплаты, также называемую «остаточной стоимостью» автомобиля. Сумма, оговариваемая с арендодателем при заключении договора аренды.

Что является самым дешевым LLD или LOA?

Резюме: автокредит дешевле qu’une ДНУ et дешево что LOA. ПРОТИВ’является также то, что мы обнаружили, высказывая свое мнение о LOA. Наше исследование говорит само за себя: LOA : стоимость 15 026 евро на 4 года на 30 000 км.

В чем преимущество долгового финансирования? Одним из больших преимуществ финансирование par l ‘кредит возможность погасить дорогостоящий долг, сократив ежемесячные платежи на сотни и даже тысячи долларов. Таким образом, снижение стоимости капитала увеличивает денежный поток компании.

Зачем бизнесу лизинг?

Преимущества лизинг для профессионалов

Лизинг позволяет постепенно приобретать новое имущество, не напрягая денежный поток компании.антреприза. Кроме того, покупная цена в конце контракта устанавливается заранее, т.антреприза может предвидеть покупку недвижимости.

В чем разница между лизингом и лизингом? в лизинг открыт для частных лиц и профессионалов. в кредит–порука предназначен только для профессионалов и не допускает расторжения договора досрочно, за исключением случаев специального разрешения со стороны арендодатель и при условии уплаты штрафов.

Подводим итоги

Арендатору для вычислений по ФСБУ 25/2018 достаточно знать банковскую ставку по кредиту, который он мог бы взять для покупки аналогичного объекта, и видеть условия договора.

Дисконтирует арендатор только поток своих будущих платежей по аренде. Для этого ему наиболее подходит формула ЧПС в Excel.

Скачивание наших финансовых моделей производится в двух режимах:

2. Если Вы прошли процедуру регистрации до конца, т.е. произвели оплату регистрационного взноса, тогда ниже в серой рамке при авторизации Вам будут доступны две кнопки для скачивания представленной здесь финансовой модели с действующими, открытыми формулами как в заполненном для примера виде, так и в незаполненном виде (кнопка для скачивания финмоделей в незаполненном виде появляется после авторизации в той же серой рамке, где скачивается заполненная модель). В этом случае EXCEL-файл с активной финансовой моделью содержит вкладку с описанием методологии финмодели.

Идентификационный номер этой финмодели: IDFM-000201

Видео-методология к финмодели в процессе подготовки — скоро появится.

Как получить EXCEL-файл финмодели с активными формулами и методологией без регистрации?

Чтобы скачанную Вами финмодель лизинговых расчетов получить с действующими формулами и методологией (инструкцией для заполнения) без регистрации, в конце этой страницы можно приобрести ее с действующими, открытыми формулами всего за 470р. , причем после оплаты финмодель высылается в течение 1 часа Вам на почту как в заполненном для примера виде, так и в незаполненном, в формате EXCEL-файлов с добавленной вкладкой-методологией, что как правило оказывается очень удобным для работы с Вашим бизнес-проектом.

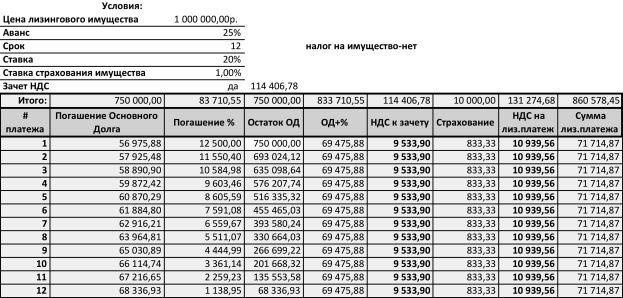

Описание характеристик финансовой модели лизинговых расчетов:

- срок моделирования от 1-ого до 360-ти месяцев (30ть лет)

- направление бизнеса — продажа машин и оборудования в лизинг

- рассчет аннуитетных ежемесячных платежей

- расчет КАСКО и еще 5ти допуслуг в лизинговом договоре

- расчет эффективной ставки

- расчет для клиента графика погашения кредита

- расчет и сравнение с эффективной ставкой конкурентной лизинговой компании

Способы оплаты финмоделей с методологиями:

Полностью все правила и условия приобретения EXCEL-финмоделей на нашем сайте размещены здесь.

Для приобретения финмодели лизинговых расчетов с активными формулами можно воспользоваться следующей ЮMoney-формой оплаты:

Наравне с возможностью оплаты финансовой модели через ЮMoney-форму можно произвести оплату переводом 470р. на нашу банковскую карту со следующим номером:

4048 4150 3940 6620 — номер банковской карты, привязанной к нашему ЮMoney-кошельку;

Чек, подтверждающий оплату финмодели, мы вышлем на указанный Вами электронный адрес.

В случае если оплата на указанную выше личную карту физлица (которое официально является самозанятым лицом) Вас не устраивает, например, Вы желаете произвести оплату с расчетного счета Вашей компании, тогда можно произвести покупку финансовой модели лизинговых расчетов по договору публичной оферты возмездного оказания услуг по разработке финмодели, с условиями которого можно без скачивания также ознакомиться в конце этой страницы.

Для оплаты финмодели по договору оферты необходимо произвести платеж на сумму 470р. по реквизитам:

Получатель: ООО «П++»; ИНН 7728395910; КПП 772801001; Расч./счет: 40702810138000009983; Банк: ПАО СБЕРБАНК Г.МОСКВА; Кор./счет: 30101810400000000225; БИК: 044525225

В назначении платежа указать:

«За финмодель IDFM-000201 по договору публичной оферты ПО-М/22 от 06.02.2022г.«

Если методология (инструкция для заполнения) не помогла или если нет желания тратить много времени на внесение данных Вашего проекта в условия модели и плюс к тому Ваш бюджет на создание финансовой модели позволяет, то мы можем предложить Вам еще пару вариантов (в зависимости от Вашего бюджета) облегчить себе жизнь в части разработки финмодели Вашего бизнес-проекта или Вашего предприятия:

- можно заказать за 5’000р. разработку финмодели по готовому шаблону;

- можно заказать за 50’000р. разработку финмодели «под ключ».

Эффективная процентная ставка по кредиту (как и практически любому другому финансовому инструменту) – это выражение всех будущих денежных платежей (поступлений от финансового инструмента), содержащихся в условиях договора, в приведенном к годовой процентной ставке показателе. То есть это та реальная ставка, которую заемщик будет платить за пользование деньгами банка (инвестор – получать). Здесь учитывается сама процентная ставка, указанная в договоре, все комиссии, схемы погашения, срок кредита (вклада).